¿Cómo define el fraude?

Definición de fraude

El fraude puede definirse como una acción deliberada dirigida a engañar, embaucar o estafar a alguien con el fin de obtener una ventaja personal ilegítima. Generalmente implica el uso de medios ilícitos, como la falsificación de documentos, la manipulación de datos o el engaño a personas con el fin de obtener dinero, bienes, servicios o cualquier otra forma de ventaja material.

¿Qué se considera fraude?

Para que se considere fraude, el acto en cuestión debe haberse cometido intencionadamente. Este requisito es también un principio fundamental del derecho penal: segúnel artículo L121-3 del nuevo Código Penal, «no hay crimen ni delito sin intención de cometerlo«. Sin embargo, evaluar el elemento intencional puede resultar especialmente complicado en la práctica. Así pues, según la norma mencionada, una inexactitud involuntaria en las cuentas -aunque sea material- constituye un error y no un fraude.

Por tanto, para que se considere un fraude, es importante tener en cuenta varios factores:

- La comisión de un acto: el fraude siempre implica un acto concreto y no una mera idea o intención.

- Voluntad: El acto fraudulento debe haberse cometido deliberada e intencionadamente.

- Evaluación: La intencionalidad puede ser difícil de probar jurídicamente porque se basa en elementos subjetivos como las intenciones y motivaciones del defraudador.

- No intencionados frente a intencionados: los errores no intencionados no se consideran prácticas fraudulentas, aunque pueden tener consecuencias importantes.

¿Cuál es la diferencia entre error y fraude?

Aunque ambas implican un comportamiento incorrecto, difieren en su intención e impacto.

Un error es generalmente el resultado de una acción involuntaria o de una negligencia. Puede producirse como consecuencia de un malentendido, una distracción o una falta de habilidad. Las consecuencias de un error pueden variar en función del contexto, pero rara vez son intencionados y a menudo pueden corregirse con medidas adecuadas.

El fraude, por otra parte, implica una intención deliberada de engañar o perjudicar a otra persona. Se basa en un acto deliberado dirigido a obtener una ventaja desleal o a causar pérdidas a un tercero. El fraude puede adoptar muchas formas, como falsificación de documentos, manipulación contable, malversación de fondos o uso fraudulento de bienes o servicios.

Así que..:

- Un error es involuntario, mientras que el fraude es deliberado.

- Los errores son el resultado de una negligencia o un malentendido, mientras que el fraude tiene por objeto inducir deliberadamente a error o causar daños.

- Por lo general, un error puede corregirse, mientras que el fraude puede acarrear graves consecuencias y pérdidas financieras.

¿Cuál es la diferencia entre fraude y corrupción?

Fraude y corrupción son dos conceptos distintos, aunque a menudo se asocian por sus características similares. He aquí algunos puntos clave para diferenciar estos dos conceptos:

Definiciones

- El fraude puede definirse como una acción deliberada dirigida a engañar o confundir a otros con el fin de obtener una ventaja ilegal o injustificada. A menudo implica la manipulación de información o bienes.

- Hay corrupción cuando una persona en un cargo público o privadoabusa de su poder a cambio de una ventaja personal o para favorecer los intereses de un tercero.

Jugadores implicados

- El fraude puede afectar tanto a individuos como a organizaciones enteras que actúan en su propio interés.

- La corrupción suele afectar a funcionarios, empleados públicos, directivos de empresas públicas y, a veces, incluso a políticos.

Métodos utilizados

- El fraude puede adoptar distintas formas según el contexto, como malversación financiera, falsificación, apropiación indebida de fondos o usurpación de identidad.

- La corrupción se basa principalmente en el uso de sobornos, favoritismos y malversación de fondos públicos.

Consecuencias jurídicas

- Por lo general, ambos delitos son perseguidos y castigados por la ley, aunque las penas y sentencias pueden variar en función de la gravedad del acto cometido y de las jurisdicciones implicadas.

Concierte una cita con uno de nuestros expertos para explorar cómo las soluciones de Netheos le permiten verificar la identidad de sus usuarios, de forma segura y sin perder conversión.

¿Cuáles son los distintos tipos de fraude?

Fraude financiero

- Fraude con tarjeta de crédito: uso no autorizado de una tarjeta de crédito o débito para realizar pagos.

- Fraude contable: manipulación de las cifras financieras de una empresa para ocultar pérdidas o exagerar beneficios.

- Manipulación b ursátil: Acción dirigida a manipular el precio de una acción o valor en los mercados financieros con el fin de obtener un beneficio ilegítimo.

- Blanqueo de capitales: Proceso por el que se legaliza dinero adquirido ilegalmente ocultándolo en transacciones financieras legítimas.

- Fraude fiscal: Práctica consistente en eludir o evitar ilegalmente el pago de los impuestos adeudados al Estado.

- Fraude al seguro: presentación de reclamaciones falsas al seguro para obtener un reembolso indebido.

Fraude de identidad

- Usurpación de identidad: hacerse pasar por otra persona para acceder a su información personal, cometer delitos o realizar actividades fraudulentas en su nombre.

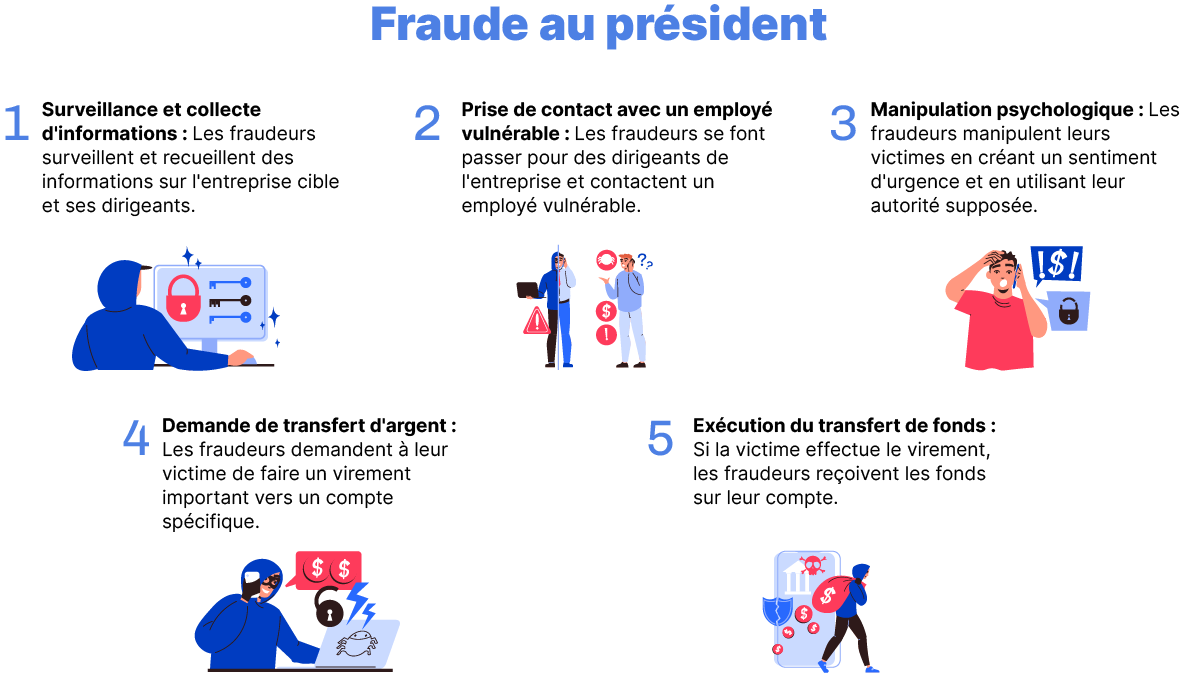

- Fraude del presidente: también conocido como fraude del director general o fraude de emergencia, se trata de una práctica en la que los estafadores se hacen pasar por un alto directivo o un tercero de confianza para engañar al ejecutivo con el fin de que realice grandes transferencias de efectivo.

Fraude documental

- Falsificación de billetes: Fabricación y utilización de billetes falsificados con el fin de engañar a particulares o entidades financieras.

- Falsificación de documentos oficiales (pasaportes, permisos de conducir, etc.) : Elaboración y utilización de documentos oficiales falsificados para usurpar una identidad o acceder a determinados privilegios y ventajas.

- Falsificación de documentos administrativos (facturas, ingresos, etc.): Elaboración y utilización de documentos administrativos falsificados para obtener ventajas financieras indebidas o eludir determinadas obligaciones.

- Falsificación de diplomas o certificados: Creación y utilización de diplomas o certificados falsos para obtener un empleo, una promoción o beneficios profesionales que no se merecen legítimamente.

Fraude a la Seguridad Social

- Falseamiento de los ingresos o de la situación familiar: Práctica consistente en mentir sobre los ingresos o la situación familiar con el fin de obtener beneficios económicos indebidos.

- Fraude a las prestaciones sociales (CAF, Pôle Emploi, fraude a la Seguridad Social): Obtención fraudulenta de prestaciones sociales alegando falsamente tener derecho a ellas para recibir mensualidades indebidas.

- Trabajo no declarado: Práctica ilegal de ejercer una actividad profesional sin hacer una declaración oficial a las autoridades fiscales y de la seguridad social.

Fraude comercial

- Engaño sobre un producto o servicio: Práctica comercial engañosa consistente en mentir sobre las características, calidad o ventajas de un producto o servicio con el fin de inducir a error a los consumidores.

- Manipulación de precios: Acción destinada a influir artificialmente en los precios de un mercado con el fin de maximizar los beneficios, a menudo a expensas de los consumidores (por ejemplo, durante las rebajas: el precio de venta es en realidad el mismo que el precio original).

- Falsificación de productos: Producción y venta de productos falsificados que imitan marcas famosas, infringiendo así los derechos de propiedad intelectual.

- Publicidad engañosa: Difusión de información falsa o engañosa como parte de una campaña publicitaria para inducir a los consumidores a comprar un producto o servicio.

- Competencia desleal: Práctica comercial ilegal consistente en adoptar estrategias desleales con el objetivo de perjudicar a los competidores y obtener una ventaja desleal en el mercado.

Fraude informático / ciberdelincuencia

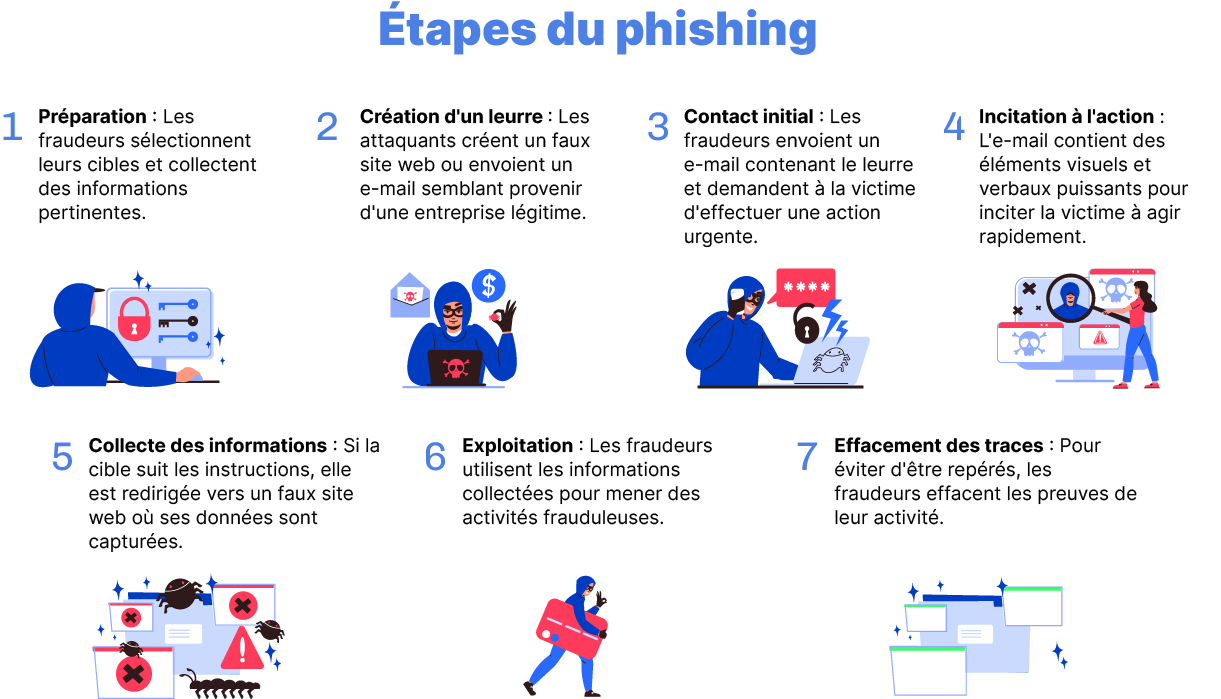

- Phishing: Práctica fraudulenta que consiste en utilizar correos electrónicos, mensajes de texto o sitios web falsificados para robar información personal confidencial de los usuarios.

- Malware y ransomware: uso de software malicioso y virus para acceder ilegalmente a sistemas informáticos, robar información personal o tomar el control de un ordenador sin el consentimiento del propietario.

- Ataques de denegación de servicio (DDoS): Tipo de ataque cuyo objetivo es saturar un sitio web o una red específica generando una cantidad masiva de tráfico, haciendo que el servicio no esté disponible para los usuarios legítimos.

Fraude en línea

- Fraude en las ventas en línea: Práctica consistente en engañar a los compradores vendiéndoles productos o servicios que no existen, son de mala calidad o no se ajustan a la descripción anunciada.

- Ventas piramidales o esquema Ponzi: mecanismo ilegal por el que se remunera a los participantes principalmente mediante el reclutamiento de nuevos participantes y no mediante la venta real de productos o servicios.

- Estafas de lotería falsa o herencias: intentos de fraude en los que se dice a las víctimas que han ganado una lotería o heredado una gran suma de dinero, pero tienen que pagar una tasa para acceder a sus ganancias.

- Estafa romántica en línea: Práctica en la que los estafadores establecen relaciones en línea con el objetivo de estafar a sus #partenaires, a menudo pidiéndoles dinero con el pretexto de una situación difícil.

¿Qué hacer en caso de fraude?

¿Qué debe hacer si es víctima de un fraude?

Cuando se enfrenta a una situación de fraude en Francia, es vital tomar las medidas adecuadas para proteger sus intereses.

Sea cual sea el tipo de fraude, el primer paso es siempre ponerse en contacto con la policía local o la gendarmería para facilitarles todos los detalles pertinentes, como fechas, cantidades de dinero implicadas y pruebas disponibles. Conserve una copia del informe del incidente para su archivo.

Estas son las medidas que puede tomar si es víctima de un fraude, dependiendo del tipo de fraude:

Fraude con tarjetas bancarias

Denuncia de fraude en Perceval

Tras informar a la policía local o a la gendarmería, se recomienda encarecidamente denunciarlo a Perceval, un servicio en línea gestionado por el Ministerio del Interior.

Bloquea inmediatamente tu tarjeta bancaria e informa a tu banco

Debe bloquear su tarjeta (o desactivarla temporalmente) y suspender el pago. Esto significa que su tarjeta de crédito ya no puede utilizarse. Para ello, vaya al área personal de la página web o aplicación de su banco, normalmente en la sección relativa a su tarjeta bancaria. También debe informar a su banco de todos los detalles del fraude, incluidas las transacciones sospechosas y las cuentas bancarias o tarjetas comprometidas. Su entidad financiera podrá entonces tomar medidas para bloquear o anular estas transacciones fraudulentas.

Compruebe regularmente sus extractos bancarios

Debe comprobar cuidadosamente todas sus transacciones financieras recientes para identificar cualquier actividad sospechosa o no autorizada. Si detecta transacciones que no son suyas, comuníquelas inmediatamente a su banco y siga sus instrucciones.

Suplantación de identidad

#contactar inmediatamente con todos los proveedores de crédito

Debe cancelar todas sus tarjetas y recibos domiciliados, a excepción de los débitos regulares como el alquiler o la electricidad.

Presentar una denuncia ante las autoridades competentes

Esto no sólo demostrará su buena fe en caso de problemas posteriores, sino que también le permitirá iniciar una posible búsqueda de posibles sospechosos. Para ello, acuda a la comisaría de policía o gendarmería más cercana y presente una denuncia contra X por usurpación de identidad. También puede enviar su denuncia directamente al Ministerio Fiscal. Es esencial tener una copia de esta reclamación, ya que se la pedirán cuando trate con bancos o departamentos gubernamentales. La policía nacional ha creado una base de datos oficial de víctimas de usurpación de identidad a la que sólo pueden acceder los funcionarios encargados de hacer cumplir la ley.

Anule su documento de identidad usurpado y solicite uno nuevo.

Compruebe que no está inscrito en el Banque de France

Fichier central des chèques y Fichier des incidents de remboursement des crédits aux particuliers.

Fraude informático

Cambie todas sus contraseñas y refuerce la seguridad de sus cuentas en línea

Si crees que tus credenciales han sido comprometidas, es crucial que cambies tus contraseñas inmediatamente y actives medidas de seguridad adicionales, como la autenticación de dos factores.

Fraude en línea

Notificar el incidente a la plataforma correspondiente

Los principales proveedores de servicios en línea, como las redes sociales o los sitios de comercio electrónico, suelen disponer de procedimientos específicos para denunciar y tratar los casos de fraude ("Denunciar un abuso" o "Denunciar un anuncio").

Fraude comercial

Informar a las autoridades de control del fraude

Si observa alguna infracción de las normas de protección de los consumidores (publicidad engañosa, manipulación de precios, falsificación, etc.), es importante que informe inmediatamente a la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes). Esta alerta puede referirse a una tienda, un sitio web o una empresa. Tras una investigación, el departamento gubernamental puede exigir a los defraudadores comerciales que cumplan sus obligaciones o se enfrenten a sanciones.

Recuerde que cada situación de fraude puede ser única, por lo que es importante seguir las instrucciones específicas indicadas por las autoridades competentes y sus contactos financieros. Una actuación rápida suele ser crucial a la hora de minimizar los daños causados por el fraude, así que no se demore si es víctima de una situación de este tipo.

¿Cómo se detecta el fraude? Consejos útiles y sitios web

Conozca la lista negra de entidades financieras

La ACPR y la AMF actualizan periódicamente su lista negra de sitios web y entidades que ofrecen créditos, cuentas de ahorro, servicios de pago o seguros no autorizados en Francia. Gracias a un motor de búsqueda muy intuitivo, la web del Servicio de Información sobre Seguros, Banca y Ahorro (ABE) le permite comprobar en 1 solo clic si la persona o empresa que se pone en contacto con usted está autorizada a ofrecer ese servicio o producto en Francia.

Página web: https: //www.abe-infoservice.fr/liste-noire/listes-noires-et-alertes-des-autorites

Viajar por Europa

Si quiere descubrir Europa, es importante que se proteja de las estafas por internet. La web del Centro Europeo del Consumidor le ayuda a conocer sus derechos y le da muchos consejos para viajar sin preocupaciones.

Página web:

www.europe-consommateurs.eu

Protegerse contra el fraude informático en línea

Descubra los reflejos cotidianos que puede adoptar para protegerse de los ciberriesgos (estafas en línea, extorsión, pirateo de la bandeja de entrada de un correo electrónico o de una cuenta en una red social, phishing, timos románticos, esquemas Ponzi, etc.).

Sitio web: www.lesclesdelabanque.com para consejos y reflejos de ciberseguridad

Sitio web: www.service-public.fr/particuliers/vosdroits/N31138 para presentar una denuncia (plataforma THESEE) o denunciar una estafa en Internet (plataforma PHAROS)

Llame a

Info Escroqueries en el 0 805 805 817 (teléfono gratuito de lunes a viernes, de 9.00 a 18.30) para obtener ayuda y apoyo.

Protegerse contra el fraude comercial

La DGCCRF pone a su disposición una serie de consejos contra la estafa para protegerse y denunciar prácticas comerciales abusivas, engañosas o que puedan inducir a error.

Página web: www.economie.gouv.fr/dgccrf/infos-arnaques

Informar sobre spam (correos electrónicos comerciales no deseados y no solicitados)

El spam puede ser de marketing (correo electrónico comercial recibido sin su consentimiento -opt-in-) o cibercriminal a través del phishing (correos electrónicos parecidos a los que suele enviar una empresa real -banco, sitio de compras…- en los que se le piden datos personales, bancarios o de identidad).

Página web: www.signal-spam.fr

Lucha contra las estafas en las compras por Internet

Ha realizado una compra en un sitio de comercio electrónico miembro de la FEVAD y se da cuenta de una estafa (falsificación, tergiversación de las características del producto, etc.). ¿Primer #contacto infructuoso con el vendedor? Antes de acudir a los tribunales, puede resolver el litigio extrajudicialmente remitiendo el asunto gratuitamente al Mediador de la Federación de Comercio Electrónico y Venta a Distancia (FEVAD).

Página web del Defensor del Pueblo: www.mediateurfevad.fr

Lista de miembros de Fevad

: www.fevad.com/annuaires-sites-marchands

Si desea más información, descargue la Replay gratuita del Webinar titulado «¿Cómo puede ayudarle la IA a reducir el fraude en la suscripción?»

Webinar

¿Cómo recupero mi dinero tras un fraude?

¿Quién es responsable en caso de fraude bancario?

En 2023, el banco será responsable y deberá reembolsar al usuario en caso de fraude bancario si, y sólo si, éste puede demostrar que el ataque no se debió a negligencia por su parte. En consecuencia, tanto el usuario como el banco tienen ahora obligaciones de vigilancia: deben tomar medidas preventivas para asegurar sus datos personales (nombre de usuario, contraseña) e informar a su banco lo antes posible del fraude del que acaban de ser objeto.

Sin embargo, este equilibrio no siempre ha sido tan claro: ¡he aquí algunas explicaciones!

Antes de 2017, los tribunales eran bastante indulgentes con los usuarios víctimas de estafas bancarias. Se apoyaron en gran medida en el Código Monetario y Financiero francés (CMF) para exigir el reembolso de las operaciones impugnadas por los bancos. Los tribunales subrayaron que los bancos tenían la obligación de supervisar cuidadosamente las transacciones en las cuentas de sus clientes a lo largo de toda la relación comercial. En consecuencia, los banqueros debían ejercer su deber de vigilancia de acuerdo con sus derechos y obligaciones.

Lo único que tenía que hacer un usuario víctima de un fraude bancario era invocar el artículo L133-18 del Código Monetario y Financiero francés: «En caso de operación de pago no autorizada denunciada por el usuario en las condiciones previstas en el artículo L. 133-24, [la banque] reembolsar al ordenante el importe de la transacción no autorizada inmediatamente después de tener conocimiento de la transacción o de ser informado de la misma y, en cualquier caso, a más tardar al final del siguiente día hábil«.

Una vez denunciada la transacción fraudulenta, el banco estaba legalmente obligado a reembolsar el importe de las transacciones impugnadas, así como los intereses y gastos relacionados con dichas transacciones.

¿Cómo puede demostrar el fraude bancario si el banco se niega a reembolsarle?

Desde la sentencia del Tribunal de Casación de 18 de enero de 2017, corresponde al banco aportar pruebas de la negligencia del usuario en caso de denegación del reembolso. El 12 de noviembre de 2020, una nueva sentencia del Tribunal Supremo francés (Cour de Cassation) especifica que, además de estas pruebas, el banco debe demostrar ahora que no había ninguna deficiencia técnica (problema informático vinculado a su sistema de pago) en el momento de los hechos. Sin embargo, sigue siendo esencial que la usuaria demuestre su inocencia reuniendo todas las pruebas de que disponga.

En primer lugar, los jueces basan su apreciación de la negligencia grave en relación con el fraude bancario en elementos de hecho. Esto se evalúa independientemente de las características personales de la víctima, como la edad o la percepción del fraude, o de su nivel de conocimientos informáticos. Así pues, tanto si es usted consciente de los riesgos de los ataques de phishing como si no, el tribunal no se fijará en si es usted un experto en ciberdelincuencia o un completo novato en la materia.

Estas son las preguntas que debe responder para construir un caso sólido en caso de fraude bancario:

- ¿Ha respondido a un correo electrónico fraudulento en el que se le solicita el número de su tarjeta bancaria, la fecha de caducidad y el criptograma que figura en el reverso de la tarjeta, así como información sobre su cuenta de teléfono móvil (para acceder al código 3D Secure)?

- ¿Se dio cuenta de que el correo electrónico que solicitaba información confidencial de identificación era fraudulento?

- ¿Ha comprobado el origen, la ortografía y la sintaxis del correo que recibe?

- ¿Fue lo suficientemente rápido como para ponerse en contacto directamente con su banco cuando sospechó que se trataba de un fraude?

Al comportarse con atención, el tribunal podría considerar que ha tomado todas las medidas razonables para estar alerta. En ese caso, se le reembolsará al menos el importe total que se haya descontado ilegalmente de su cuenta.

Concierte una cita con uno de nuestros expertos para explorar cómo las soluciones de Netheos le permiten verificar la identidad de sus usuarios, de forma segura y sin perder conversión.

¿Cómo prevenir el fraude?

La lucha contra el fraude es cosa de todos. Para los particulares, esto significa adoptar una actitud atenta manteniéndose al corriente de las diversas prácticas fraudulentas que existen. Para ayudar a las autoridades competentes a tomar medidas punitivas, también es necesario denunciarlos lo antes posible.

Para los profesionales, las soluciones para combatir el fraude se rigen por la ley. Para los bancos, las aseguradoras, las fintech y las inmobiliarias, se trata incluso de un requisito normativo: tienen que establecer soluciones de verificación de identidad a distancia respetar la normativa KYC (Conozca a su cliente) para luchar contra el blanqueo de capitales y la financiación del terrorismo (LCB-FT).

Rellene el formulario y nos pondremos en contacto con usted lo antes posible.

Puede descubrir :

- Cómo podemos satisfacer sus expectativas, sus problemas y sus necesidades específicas

- Una demostración personalizada, que le permitirá apreciar la fluida experiencia que ofrecemos

- Opiniones de clientes y estudios de casos de empresas similares que han integrado nuestras soluciones

- Ventajas, beneficios y valor según su caso de uso