Qu'est-ce qui est considéré comme une fraude ?

La fraude peut être définie comme une action délibérée visant à tromper, duper ou escroquer quelqu’un afin d’obtenir un avantage personnel illégitime. Elle implique généralement l’utilisation de moyens illicites, tels que la falsification de documents, la manipulation de données ou la tromperie des personnes dans le but de se procurer de l’argent, des biens, des services ou toute autre forme d’avantage matériel.

Pour être qualifié de fraude, l’acte en question doit avoir été commis intentionnellement. Cette exigence est également un principe fondamental du droit pénal : selon l’article L121-3 du nouveau Code Pénal, “il n’y a point de crime ou de délit sans intention de le commettre”. Toutefois, évaluer l’élément intentionnel peut être particulièrement délicat en pratique. Ainsi, d’après la norme susmentionnée, une inexactitude involontaire dans les comptes – même si elle est significative – constitue une erreur et non une fraude.

Pour être considéré comme une fraude, il est donc important de prendre en compte plusieurs éléments :

- La commission d’un acte : La fraude implique toujours un acte concret plutôt qu’une simple idée ou intention.

- La volonté : L’acte frauduleux doit avoir été commis délibérément et intentionnellement.

- L’évaluation : L’intentionnalité peut être difficile à prouver juridiquement car elle repose sur des éléments subjectifs tels que les intentions et motivations du fraudeur.

- Involontaire vs Intentionnel : Les erreurs involontaires ne sont pas considérées comme des pratiques frauduleuses, même si elles peuvent avoir des conséquences importantes.

Quelle est la différence entre erreur et fraude ?

Alors que les deux impliquent des comportements incorrects, ils diffèrent par leur intention et leur impact.

Une erreur est généralement le résultat d’une action involontaire ou d’une négligence. Elle peut survenir en raison d’une mauvaise compréhension, d’une distraction ou d’un manque de compétence. Les conséquences d’une erreur peuvent varier selon le contexte, mais elles sont rarement intentionnelles et peuvent souvent être corrigées avec des mesures appropriées.

En revanche, la fraude implique une intention délibérée de tromper ou de nuire à autrui. Elle repose sur un acte délibéré visant à obtenir un avantage injuste ou à causer des pertes à une partie tierce. Les fraudes peuvent se manifester sous différentes formes telles que la falsification de documents, la manipulation comptable, l’appropriation indue de fonds ou l’utilisation frauduleuse de biens ou services.

Ainsi :

- Une erreur est involontaire, tandis que la fraude est délibérée.

- Les erreurs résultent d’une négligence ou d’une mauvaise compréhension, tandis que la fraude vise à tromper délibérément ou à causer des dommages.

- Une erreur peut généralement être corrigée, alors qu’une fraude peut entraîner des conséquences graves et des pertes financières.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

Quels sont les différents types de fraudes ? Liste exhaustive

Il existe une multitude de fraudes, catégorisées selon les moyens utilisés. En voici une liste exhaustive :

Les fraudes financières

- Fraude à la carte bancaire : Utilisation non autorisée d’une carte de crédit ou de débit pour effectuer des paiements.

- Fraude comptable : Manipulation des chiffres financiers d’une entreprise afin de dissimuler des pertes ou d’exagérer les profits.

- Manipulation des cours boursiers : Action visant à manipuler le cours d’une action ou d’un titre sur les marchés financiers afin de réaliser un profit illégitime.

- Blanchiment d’argent : Processus par lequel de l’argent illégalement acquis est rendu légal en le dissimulant dans des opérations financières légitimes.

- Fraude fiscale : Pratique consistant à contourner ou éviter illégalement le règlement des impôts dus à l’État. La loi du 23 octobre 2018 relative à la lutte contre la fraude a par ailleurs permis de de mieux détecter, appréhender et sanctionner la fraude fiscale en France.

- Fraude à l’assurance : Soumission de fausses réclamations d’assurance dans le but d’obtenir un remboursement indu.

Les fraudes identitaires

- Usurpation d’identité : Action consistant à se faire passer pour une autre personne afin d’accéder à ses informations personnelles, commettre des crimes ou engager des activités frauduleuses en son nom.

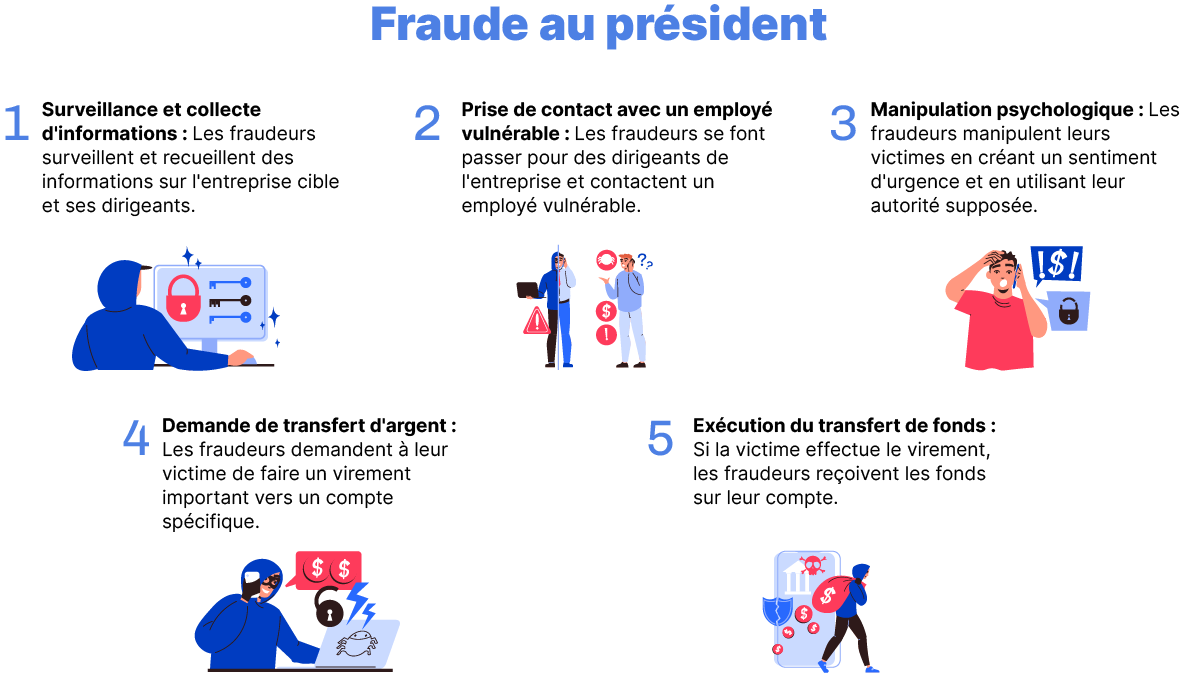

- Fraude au Président : Également connue sous le nom de fraude au CEO ou fraude de l’urgence, c’est une pratique où les fraudeurs se font passer pour un haut responsable ou un tiers de confiance pour tromper le dirigeant et l’inciter à effectuer des transferts de fonds importants.

Les fraudes documentaires

- Contrefaçon de billets de banque : Fabrication et utilisation de billets de banque falsifiés dans le but de tromper les individus ou les institutions financières.

- Falsification de documents officiels (passeports, permis de conduire, etc.) : Production et utilisation de documents officiels falsifiés dans le but d’usurper une identité ou d’accéder à certains privilèges et avantages.

- Falsification de documents administratifs (factures, revenus…) : Production et utilisation de documents administratifs falsifiés afin d’obtenir des avantages financiers indus ou d’échapper à certaines obligations.

- Falsification de diplômes ou certificats : Création et utilisation de faux diplômes ou certificats afin d’obtenir un emploi, une promotion ou des avantages professionnels qui ne sont pas mérités légitimement.

Les fraudes sociales

- Fausses déclarations de ressources ou de situations familiales : Pratique visant à mentir sur ses revenus ou sa situation familiale dans le but d’obtenir des avantages financiers indus.

- Fraude aux prestations sociales (fraude à la CAF, Pôle Emploi, à la Sécurité sociale) : Obtention frauduleuse de prestations sociales en prétendant faussement être éligible afin de recevoir des paiements mensuels indus.

- Travail dissimulé (travail au noir) : Pratique illégale consistant à exercer une activité professionnelle sans déclaration officielle auprès des autorités fiscales et sociales

Les fraudes commerciales

- Tromperie sur les produits ou services : Pratique commerciale trompeuse consistant à mentir sur les caractéristiques, la qualité ou les avantages d’un produit ou service afin de tromper les consommateurs.

- Manipulation des prix : Action visant à influencer artificiellement les prix sur un marché afin de maximiser les profits, souvent aux dépens des consommateurs (par exemple, lors des soldes : le prix soldé est en fait le même que le prix original)

- Contrefaçon de produits : Production et vente de produits contrefaits qui imitent des marques célèbres, violant ainsi les droits de propriété intellectuelle.

- Publicité mensongère : Diffusion d’informations fausses ou trompeuses dans le cadre d’une campagne publicitaire afin d’inciter les consommateurs à acheter un produit ou un service.

- Concurrence déloyale : Pratique commerciale illégale consistant à adopter des stratégies déloyales dans le but de nuire aux concurrents et d’obtenir un avantage injuste sur le marché.

Les fraudes informatiques / cybercriminalité

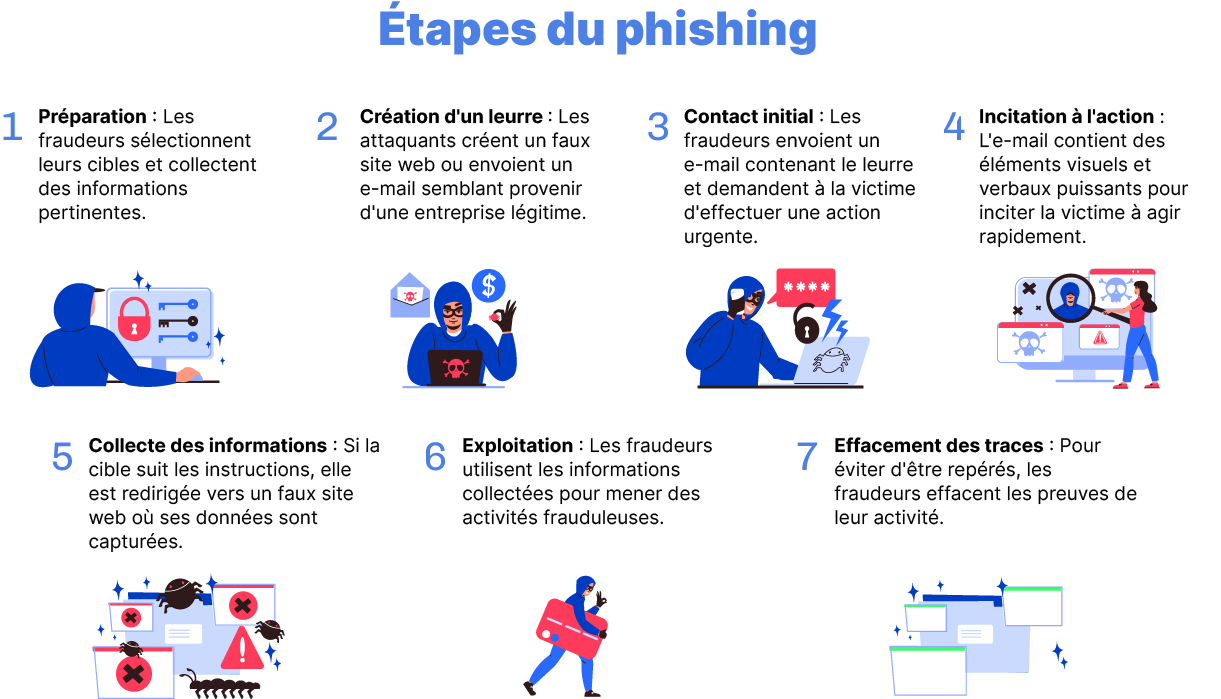

- Phishing (hameçonnage) : Pratique frauduleuse qui implique l’utilisation d’e-mails, de messages texte ou de sites web falsifiés afin de voler les informations personnelles sensibles des utilisateurs.

- Malware et ransomware : Utilisation de logiciels malveillants et de virus pour accéder illégalement à des systèmes informatiques, voler des informations personnelles ou prendre le contrôle d’un ordinateur sans le consentement de son propriétaire.

- Attaques par déni de service (DDoS) : Type d’attaque visant à submerger un site web ou un réseau spécifique en générant une quantité massive de trafic, rendant ainsi le service indisponible pour les utilisateurs légitimes.

Les fraudes en ligne

- Escroqueries par vente en ligne frauduleuse : Pratique consistant à tromper les acheteurs en leur vendant des produits ou services inexistants, de mauvaise qualité ou non conformes à la description annoncée.

- Ventes pyramidales ou système Ponzi : Mécanisme illégal par lequel les participants sont rémunérés principalement par le recrutement de nouveaux participants plutôt que par la vente réelle de produits ou services.

- Arnaques aux faux loteries ou héritages : Tentatives de fraude où les victimes sont informées qu’elles ont gagné une loterie ou qu’elles ont hérité d’une somme d’argent importante, mais doivent payer des frais pour pouvoir accéder à leurs gains.

- Escroquerie sentimentale en ligne : Pratique où les fraudeurs établissent des relations en ligne dans le but d’escroquer leurs partenaires en leur demandant souvent de l’argent sous prétexte d’une situation difficile.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

Comment prévenir les fraudes ?

Lutter contre la fraude est une affaire de tous ! Pour les particuliers, il s’agit d’adopter un comportement attentif en particulier pour les fraudes en ligne (ou cyber fraudes) en se tenant informé des différentes solutions existantes. Afin d’aider les autorités compétentes à prendre des mesures punitives, il est également nécessaire de les signaler dès que possible.

Si vous êtes victime d’une fraude, il est urgent d’agir au plus vite en appliquant les 3 mesures : signaler, porter plainte, sécuriser.

Pour les banques, les assurances, les fintechs ou encore les entreprises immobilières, lutter contre la fraude est une obligation réglementaire : elles doivent mettre en place des solutions de vérification d’identité à distance respectant les réglementations KYC (Know Your Customer) afin de lutter contre l’usurpation d’identité, le blanchiment d’argent et le financement du terrorisme (LCB-FT), ou Anti-Money Laundering (AML) en anglais.

Contactez-nous !

Remplissez le formulaire et nous prendrons contact avec vous dans les plus brefs délais.

Vous pourrez découvrir :

- Comment nous pouvons répondre à vos attentes, votre problématique et vos besoins spécifiques

- Une démo personnalisée, vous permettant d’apprécier l’expérience fluide que nous proposons

- Des retours clients et des cas d’entreprises similaires qui ont intégré nos solutions

- Les avantages, bénéfices et valeur selon votre cas d’usage

Si vous recherchez une assistance pour l’un de nos produits, veuillez contacter votre représentant commercial ou consulter nos pages d’Assistance Technique.