Sicherlich haben Sie schon von KYC gehört, der englischen Abkürzung für Know Your Customer. Aber was genau bedeutet das? Hierbei handelt es sich um den Prozess der Überprüfung der Kunden eines Unternehmens, dessen Hauptziel die Bekämpfung von Betrug, Geldwäsche und Terrorismusfinanzierung (LCB-FT) ist. Für einige Unternehmen wie Banken und Finanzinstitute ist dies eine gesetzliche Verpflichtung, der sie nachkommen müssen.

Definition von KYC (Know Your Customer)

Was ist KYC?

KYC, auch bekannt als „Know Your Customer“, bezieht sich auf einen Prozess, den Unternehmen einführen, um die Identität ihrer Kunden zu überprüfen und zu authentifizieren.

Im Rahmen des KYC-Prozesses müssen die Unternehmen spezifische Informationen über ihre Kunden einholen, wie z. B. den vollständigen Namen, die Adresse, das Geburtsdatum und die ID des Personalausweises oder Reisepasses. Durch diese Sammlung können Unternehmen sicherstellen, dass ihre Kunden tatsächlich die sind, die sie vorgeben zu sein.

Was ist der Zweck von KYC?

KYC ermöglicht es Unternehmen, :

- Potenzielle Risiken durch kriminelle Aktivitäten und Finanzbetrug reduzieren

- Einhaltung der geltenden regulatorischen Anforderungen (AML5 / LCB-FT)

- ihren Ruf schützen, indem sie ihren Kunden einen hochsicheren Service bieten

- Ihre Kundschaft, ihre Bedürfnisse und Vorlieben besser verstehen, was die Personalisierung von Angeboten und die allgemeine Verbesserung des Kundenerlebnisses erleichtert

Warum ist KYC obligatorisch?

Für einige Unternehmen sind KYC-Verfahren eine regulatorische Verpflichtung, um Kundendaten zu sammeln und zu aktualisieren. Diese Verpflichtungen werden durch europäische und nationale Rechtsvorschriften geregelt und beruhen auf mehreren Richtlinien zur Bekämpfung der Geldwäsche (insbesondere der 5. LCB-FT-Richtlinie, auch bekannt als AML5). Meist integriert in den Code Monétaire et Financier (Währungs- und Finanzgesetzbuch, CMF)Die wichtigsten Ziele dieser Richtlinien sind die Stärkung des risikobasierten Ansatzes (d. h. sicherzustellen, dass die Hauptrisiken, denen ein Unternehmen ausgesetzt ist, angemessen identifiziert, bewertet und gesteuert werden) und die Bekämpfung von Geldwäsche und Terrorismusfinanzierung.

KYC-Verfahren: Welche regulatorischen Verpflichtungen bestehen?

Um die Einhaltung der Vorschriften zu gewährleisten, müssen die betreffenden Unternehmen mehrere Pflichten erfüllen, die zwei Zielen dienen, wie inArtikel R. 561-12 des CMF beschrieben.

Das erste Ziel besteht darin, die Informationen zu sammeln und zu analysieren, die notwendig sind, um den Kunden und die Art der Geschäftsbeziehung mit ihm zu verstehen. Dazu gehören die folgenden Punkte:

- Genaue Identifizierung des Klienten (moralisch oder physisch) und seiner Art (professionell oder nicht professionell)

- Den wirtschaftlichen Eigentümer identifizieren

- Erstellen Sie das Risikoprofil des Kunden: seine Anlagekultur und -erfahrung, seine Anlageziele und -muster.

- Den Ursprung und die Bestimmung der von den Operationen betroffenen Gelder kennen

Das zweite Ziel besteht darin, Verfahren zur Behebung von Mängeln einzuführen, um sicherzustellen, dass die gesammelten Daten während der gesamten Dauer der Handelspartnerschaft auf dem neuesten Stand sind.

Wie inArtikel R. 561-12 festgelegt, müssen die betroffenen Unternehmen nämlich „die Informationensammeln, aktualisieren und analysieren,die eine angemessene Kenntnis ihrer Geschäftsbeziehung aufrechterhalten„.

Im Falle einerPrüfung durch die CNIL müssen die betreffenden beruflichen Einrichtungen in der Lage sein, ihr laufend aktualisiertes Register der Verarbeitungstätigkeiten vorzulegen, um Folgendes zu belegen:

- Fortlaufende Einhaltung aller LCB-FT-Standards und -Pflichten

- Einhaltung der Vorschriften über die Verarbeitung personenbezogener Daten (GDPR)

- Einhaltung der Verpflichtungen zur verstärkten IT-Sicherheit

Schließlich sind die dem KYC-Verfahren unterliegenden Personen und Einrichtungen verpflichtet, jeden Verdachtsfall von Betrug, Geldwäsche oder Terrorismusfinanzierung an die für die Sammlung der Meldungen zuständige Institution Tracfin zu melden. Dieser französische Nachrichtendienst ist dem Ministerium für Wirtschaft, Finanzen und industrielle und digitale Souveränität unterstellt.

Strafrechtliche Sanktionen bei Nichteinhaltung der KYC-Normen

DieAutorité de Contrôle Prudentiel et de Résolution (ACPR) ist die Aufsichtsbehörde für das Bank- und Versicherungswesen. In Frankreich ist er befugt, Institute, die die KYC-Standards nicht einhalten, mit Sanktionen zu belegen, die von einer einfachen Verwarnung („blâme“) bis zu einer Geldstrafe von bis zu 100 Millionen Euro (oder 10% des Gesamtumsatzes) reichen können. In den schwerwiegendsten Fällen kann die ACPR einBerufsverbot aussprechen. Hier sind die vier Gründe für eine Strafe:

- Unzureichende Authentifizierung von Klienten

- Verdacht auf Betrug, Geldwäsche oder Terrorismusfinanzierung, der nicht an Tracfin gemeldet wurde

- Unzureichendes KYC-Verfahren (Aktualisierung der Kundendaten)

- Unzureichender Aktionsplan zur Einhaltung der LCB-FT-Vorschriften

Im Jahr 2022 erließ die ACPR sieben Entscheidungen mit Geldbußen von insgesamt mehr als 14 Millionen Euro. Die große Mehrheit dieser Sanktionen betraf den Versicherungssektor (60%) wegen Verstößen gegen die KYC-Pflichten.

Webinar

Erfahren Sie mehr, indem Sie unser kostenloses Replay des Webinars mit dem Titel „“ herunterladen.Wie kann die Prüfung von Kundenbelegen während eines KYC-Prozesses automatisiert werden?“

Wer unterliegt der KYC-Pflicht?

Artikel L561-2 des CMF listet alle „Personen, die den Verpflichtungen zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung unterliegen“ auf. Hier ist eine Zusammenfassung, aufgelistet nach Industriezweigen :

Banken und Finanzdienstleistungen

- Bankorganisationen und -institutionen

- Zahlungsinstitute

- E-Geld-Institute

- Kreditinstitute

- Investmentunternehmen

- Bank von Frankreich

- Personen, die Zahlungen in bar oder mit elektronischem Geld annehmen

- Manuelle Wechsler

- Emittenten von Kryptowährungs-Token

Versicherungen und Gesundheit

- Im Versicherungsgesetz erwähnte Unternehmen

- Mutuelles

- Fonds für zusätzliche betriebliche Altersversorgung

- Versicherungsvermittler

Geldspiele

- Genehmigte Anbieter von Spielen oder Wetten

Personen, die die folgenden Tätigkeiten ausüben, deren Transaktionen 10.000 Euro oder mehr betragen

- Handel mit Edelmetallen oder Edelsteinen

- Handel mit Kunstwerken und Antiquitäten

- Freiwilliger Verkauf von Möbeln bei öffentlichen Versteigerungen

- Vermietung von unbeweglichen Gütern (Miete ab 10.000 Euro)

Andere Industrien

- Wirtschaftsprüfer

- Rechnungsprüfer

- Rechtsanwälte, Notare, Insolvenzverwalter und gerichtlich bestellte Vertreter

- Sportagenten

- Caisses des règlements pécuniaires des avocats (Finanzausgleichskassen der Rechtsanwälte)

- Gerichtsschreiber der Handelsgerichte

Wann sollte man einen KYC machen?

Für die betroffenen Sektoren wird der KYC-Prozess in den folgenden Situationen obligatorisch:

- Eröffnung eines Kontos: Wenn ein neuer Kunde ein Konto eröffnen möchte, z. B. bei einer Bank oder einer Handelsplattform, ist das KYC-Verfahren obligatorisch, um die Identität des Kunden zu überprüfen und eine zuverlässige Handelspartnerschaft aufzubauen.

- Finanztransaktionen ab 10 000 EUR oder mehr: Dies ermöglicht die Einhaltung der LCB-FT-Standards, indem die an diesen Transaktionen beteiligten Personen identifiziert werden.

- KYC-Remediation: Aktualisierung und Berichtigung bestehender Kundendatensätze, wenn Informationen fehlen, falsch oder veraltet sind, um die Einhaltung der LCB-FT-Vorschriften zu gewährleisten.

- Durchführung sensibler Transaktionen: Bestimmte spezifische Transaktionen, wie die Eröffnung eines Offshore-Bankkontos oder der Austausch großer Mengen an Devisen, erfordern eine strenge behördliche Überprüfung, um Missbrauch zu verhindern und die Rückverfolgbarkeit der Geldströme zu gewährleisten.

Was ist der Unterschied zwischen KYC, KYB und KYT?

Was ist KYB (Know Your Business)?

KYB ist ein Verfahren, das von Finanzorganisationen eingesetzt wird, um die Identität und die Geschäftstätigkeit von Unternehmen zu überprüfen, mit denen sie Geschäftsbeziehungen unterhalten. Dieses Verfahren ist ein integraler Bestandteil des KYC und soll illegale Aktivitäten verhindern.

Wenn ein Unternehmen eine Partnerschaft mit einem Finanzinstitut eingehen möchte, ist das Finanzinstitut verpflichtet, Informationen über das Unternehmen zu sammeln, um seine Struktur, seine wirtschaftlichen Aktivitäten, sein Geschäftsmodell und seine wirtschaftlichen Eigentümer zu verstehen. Dies ermöglicht es dem Finanzinstitut, das Risikoniveau der geplanten Geschäftsbeziehung zu bewerten.

Die im KYB-Prozess abgefragten Infos können je nach Art des Geschäfts und den in der jeweiligen Gerichtsbarkeit geltenden Vorschriften variieren. Zu den häufig benötigten Elementen gehören jedoch :

- Offizielle Dokumente: wie z. B. die Satzung des Unternehmens, offizielle Registrierungsbescheinigungen, die von der zuständigen Behörde ausgestellt wurden, und alle Dokumente, die die rechtliche Existenz des Unternehmens belegen.

- Infos zur Eigentümerstruktur: Dazu gehört eine Liste der tatsächlichen wirtschaftlichen Eigentümer (UBOs), d. h. der Personen, die die Mehrheit der Anteile am Unternehmen halten.

- Infos zur Geschäftstätigkeit: Dazu gehören die Art der Geschäfte, die das Unternehmen betreibt, wichtige Kunden und Lieferanten sowie alle anderen Informationen, die für die Einschätzung des Risikoniveaus relevant sind.

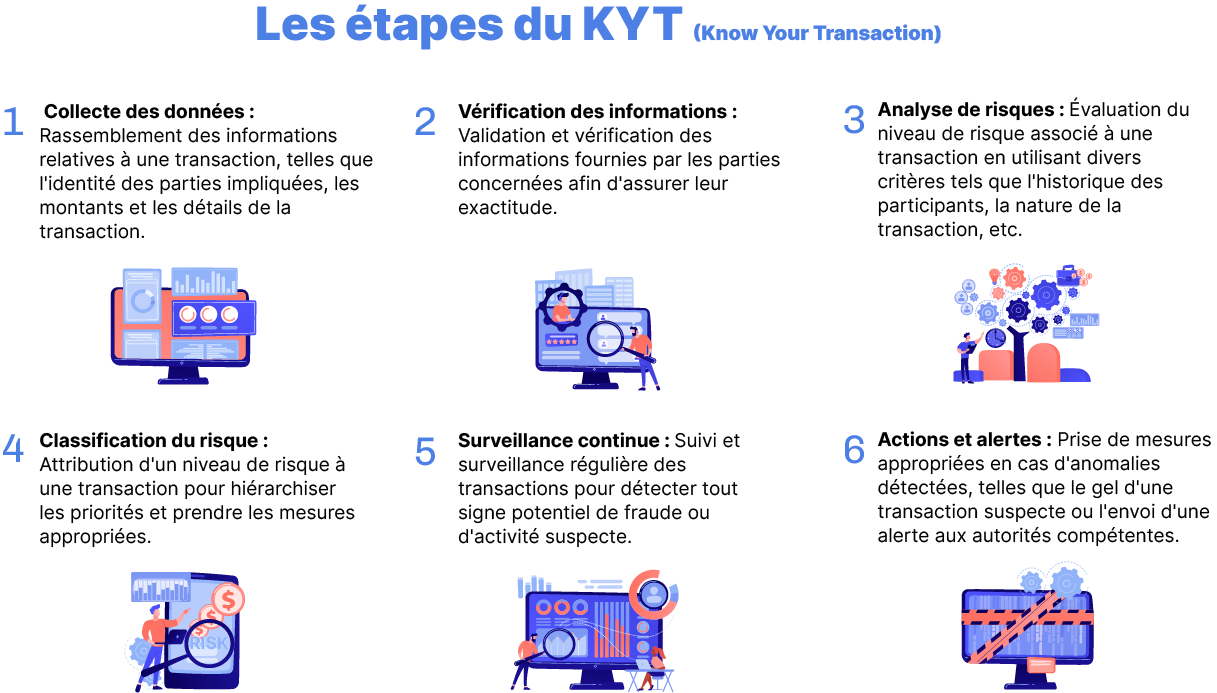

Was ist KYT (Know Your Transaction)?

KYT hingegen konzentriert sich auf die Verfolgung und Analyse von Finanztransaktionen, die von einem Kunden oder einer Organisation durchgeführt werden. Ihr Hauptziel ist es, verdächtige Aktivitäten zu erkennen, indem sie Parameter wie Beträge, Häufigkeit, Herkunfts- oder Zielländer der Gelder analysiert.

Mithilfe ausgeklügelter Algorithmen und Techniken des maschinellen Lernens können Finanzinstitute Transaktionsdaten in Echtzeit analysieren, um anormales oder betrügerisches Verhalten zu erkennen und an Tracfin zu melden.

Unterschiede zwischen KYC, KYB und KYT

Der Unterschied zwischen den drei Prozessen liegt in ihrer Anwendung :

- KYC konzentriert sich darauf, die persönlichen Daten der Kunden zu identifizieren und zu überprüfen.

- KYB konzentriert sich auf ein tiefgreifendes Verständnis der Unternehmen, mit denen eine Geschäftsverbindung besteht.

- KYT konzentriert sich auf die Überwachung von Transaktionen, die von Kunden oder Unternehmen durchgeführt werden, um mögliche verdächtige Aktivitäten zu erkennen.

Es ist wichtig zu beachten, dass die drei Konzepte trotz ihres scheinbaren Unterschieds voneinander abhängig sind und ein gemeinsames Ziel verfolgen: die Bekämpfung von Betrug, Geldwäsche und Terrorismusfinanzierung.

Vereinbaren Sie einen Termin mit einem unserer Experten, um zu erkunden, wie Sie mit Netheos-Lösungen die Identität Ihrer Benutzer sicher und ohne Konversionsverlust überprüfen können.

Wie wird ein KYC durchgeführt? Prozess in 5 Schritten

In einem KYC -Prozess gibt es mehrere Schlüsselschritte, die befolgt werden müssen, um eine genaue und zuverlässige Überprüfung von Kunden zu gewährleisten. Hier sind die wichtigsten Schritte, die Sie beachten sollten:

-

Sammeln und Überprüfen von Kundendaten

-

Verständnis der Geschäftsbeziehung

-

Bewertung von Risiken

- Ist er eine politisch exponierte Person (PEP)?

- Leitet er/sie ein Unternehmen, das ein hohes Risiko für Finanzkriminalität darstellt?

- Versucht er auf verdächtige Weise, seine Steuerpflichten zu reduzieren?

- Ist er an einer Dienstleistung interessiert, die als hochriskant gilt?

-

Aktualisierung von Kundendaten: KYC-Remediation

-

Aufbewahrung von Daten

Der erste Schritt im KYC-Prozess besteht darin, Daten über Ihre potenziellen Kunden zu sammeln und diese dann zu überprüfen. Ziel ist es dann, einen KYC-Ordner anzulegen, der die wesentlichen KYC-Dokumente des Kunden sowie einige seiner persönlichen Informationen enthält. Wenn es sich dabei um eine Einzelperson handelt, sollten Sie zumindest nach dem vollständigen Namen, der Adresse, dem Geburtsdatum und -ort sowie dem Land, in dem Sie wohnen, fragen. Um diese Angaben zu vervollständigen und ihre Richtigkeit zu überprüfen, müssen Sie auch KYC-Dokumente wie den Personalausweis und den Wohnsitznachweis sammeln. Um diesen Prozess zu automatisieren, empfiehlt sich die Verwendung von KI-Verifizierungslösungen wie Netheos ID, die in 3 Sekunden eine vollständige 4-Punkte-Prüfung ermöglicht: Qualität, Typ, Konsistenz und Authentizität des Dokuments.

In dieser Phase müssen Sie verstehen, warum der Kunde Ihre Produkte oder Dienstleistungen nutzen möchte und wie er sie zu nutzen beabsichtigt. Sie müssen Informationen über Art, Umfang und Häufigkeit der geplanten Transaktionen sowie über die an diesen Transaktionen beteiligten Länder sammeln. Dieses Verständnis wird Ihnen helfen, verdächtige Aktivitäten, die möglicherweise mit Geldwäsche zu tun haben, zu erkennen.

Der nächste Schritt besteht darin, die Höhe des Risikos zu bewerten, das von jedem Kunden ausgeht. Dazu müssen Sie in der Lage sein, verschiedene Fragen zu beantworten. Hier einige Beispiele:

Da sich Kundeninformationen im Laufe der Zeit ändern, ist es obligatorisch, die KYC-Daten regelmäßig zu überprüfen und zu aktualisieren, um ihre Richtigkeit zu gewährleisten. Dies wird als KYC-Remediation bezeichnet. Ein Beispiel: Wenn ein Klient aufgrund einer neuen Position oder einer Ernennung zum Leiter eines Unternehmens mit hohem Risiko für Finanzkriminalität wird, müssen Sie seine Risikoeinstufung aktualisieren und zusätzliche Informationen sammeln.

Nach den geltenden Vorschriften müssen die Meldepflichtigen die KYC-Dokumente nach Beendigung der Geschäftsbeziehung noch einige Jahre lang aufbewahren. In Frankreich ist die Aufbewahrungsdauer für Daten, die sich auf die Sorgfaltspflicht beziehen, gesetzlich auf fünf Jahre festgelegt.

Welche KYC-Lösungen sollten Sie wählen?

Netheos' Lösungen zur KYC-Automatisierung

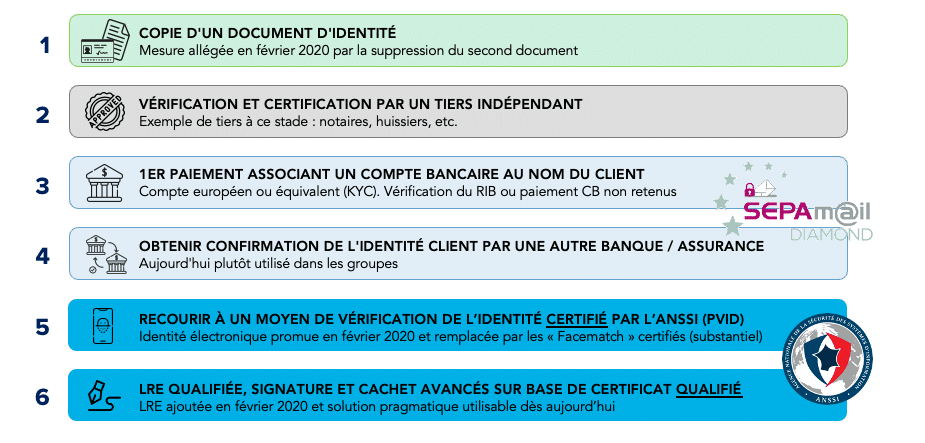

Um konform zu sein, müssen KYC-Lösungen 2 der 6 zusätzlichen Wachsamkeitsmaßnahmen der 5. LCB-FT-Richtlinie (AML5) erfüllen.

Die Auswahl einer KYC-Lösung hängt von verschiedenen Kriterien ab, wie z. B. Sicherheit, Einhaltung von Vorschriften oder Benutzerfreundlichkeit. Die Identitätsprüfungslösungen von Netheos sind 100% LCB-FT-konform. Durch eine proprietäre Technologie zur Gesichtserkennung (genannt ®Facematch), die auf KI-Algorithmen der neuesten Generation basiert, unsere Lösungen sind die flüssigsten auf dem MarktSie haben die Möglichkeit, eine maximaler Umwandlungssatz ! Je nach Ihrem Bedarf an Sicherheit und Einhaltung von Vorschriften können Sie zwischen drei Lösungen wählen.

Netheos ID+

Historische Lösung, die von unseren Kunden am häufigsten verwendet wird. Unsere Gesichtserkennungstechnologie ®Facematch Photo beseitigt das Risiko des Identitätsdiebstahls. Die vollständig geführte Route bietet eine sehr hohe Konversionsrate mit einer durchschnittlichen Abschlusszeit von 48 Sekunden.

Nutzung: Einfacher KYC-Prozess für das Onboarding von Kunden, ohne hohen Compliance-Bedarf

LCB-FT-Konformität: Wenn mit einer SEPAm@il diamond-Lösung verbunden

Netheos ID FAST

Die Video-Version unserer Gesichtserkennungstechnologie ®Facematch beseitigt nicht nur das Betrugsrisiko, sondern vereinfacht auch die gesamte Benutzerreise: Die Konversionsrate wird mit einer Vervollständigungsdauer von weniger als 40 Sekunden maximiert und bietet die beste Benutzererfahrung auf dem Markt.

Verwendung: Qualifizierte elektronische Signatur (QES), reibungsloser KYC-Prozess beim Kunden-Onboarding

LCB-FT-Konformität: Bei Verwendung für die qualifizierte elektronische Signatur (QES)

Netheos ID MAX

Pfade zur Fernidentitätsprüfung, die sich im Prozess der PVID-Zertifizierung durch die ANSSI befinden, um den gesetzlichen Verpflichtungen nachzukommen, die bestimmten Branchen auferlegt werden. Der PVID-Parcours von Netheos ist eineKombination aus KI und menschlichen Experten, die 24/7 verfügbar sind und in Frankreich ansässig sind, mit einem End-to-End-Parcours in weniger als 2 Minuten.

Verwendung: PVID-Parcours

LCB-FT-Konformität: Die Lösung wurde von der ANSSI geprüft und wird derzeit zertifiziert, 100% LCB-FT-konform.

Vereinbaren Sie einen Termin mit einem unserer Experten, um zu erkunden, wie Sie mit Netheos-Lösungen die Identität Ihrer Benutzer sicher und ohne Konversionsverlust überprüfen können.

Welche Dokumente und Informationen für ein vollständiges KYC-Dossier gesammelt werden müssen

Artikel R. 561-12 des CMF verpflichtet die unterstellten professionellen Institute, „die Informationen zu sammeln und zu analysieren, die für die Kenntnis des Gegenstands und der Art der Geschäftsbeziehung erforderlichsind“, um der LCB-FT-Verordnung zu entsprechen. Um diese Informationen zu erhalten, verwenden die Unternehmen Formulare oder KYC-Bögen, die durch das Sammeln von KYC-Dokumenten ergänzt werden. Diese Kundeninformationen ermöglichen es, ein vollständiges KYC-Dossier zu erstellen.

KYC-Formulare: Welche grundlegenden Informationen müssen gesammelt werden?

Das digitale Kunden-Onboarding ist der Prozess, mit dem neue Kunden in einem Unternehmen begrüßt und integriert werden. Im Zentrum dieses Prozesses steht die KYC-Phase, in der die Subjektinstitute die Kunden identifizieren müssen. Unabhängig davon, ob die Erhebung ihrer Daten über ein Online-KYC-Formular oder ein Formular in Papierform erfolgt, sind die wesentlichen Informationen, die gesammelt werden müssen, in der Regel dieselben. Sie lassen sich je nach Art des Kunden in natürliche und juristische Personen unterteilen.

Natürliche Person

- Zivilisation

- Vollständiger Name (Vor- und Nachname)

- Mädchenname (falls zutreffend)

- Geburtsdatum

- Vollständige Postanschrift

- Aktives Telefon (Handy oder Festnetz)

- E-Mail-Adresse

- Land des Wohnsitzes

- Nationalität

- Beruf

- Arbeitgeber

- Branche

Hinzu kommen Informationen für PEPs (Politisch exponierte Personen), d. h. die Ausübung (des Versicherungsnehmers oder eines direkten Familienmitglieds) eines wichtigen politischen, gerichtlichen oder administrativen Amtes während der letzten 12 Monate.

Schließlich sind die Unternehmen verpflichtet, Informationen über die finanzielle Situation der Person und ihre Investitionsziele zu sammeln:

- Jährliches Nettoeinkommen des Steuerhaushalts

- Art des Einkommens

- Finanz- und Immobilienvermögen

- Laufende Anleihen

- Ziele und Anlagehorizont

- Fähigkeit des Risikogrades zu tragen

- Erfahrung des Investors

- Test der Kultur und des finanziellen Verständnisses des Klienten

Juristische Person

- Soziale Bezeichnung

Rechtsform (AG, GmbH, SAS, EURL…) - Name des gesetzlichen Vertreters

- SIRET-Nummer

- APE-Code

- Bezeichnung der Aktivität

- Adresse des Firmensitzes

- Telefon

- E-Mail-Adresse

KYC-Dokumente, die Sie als natürliche Person einreichen müssen

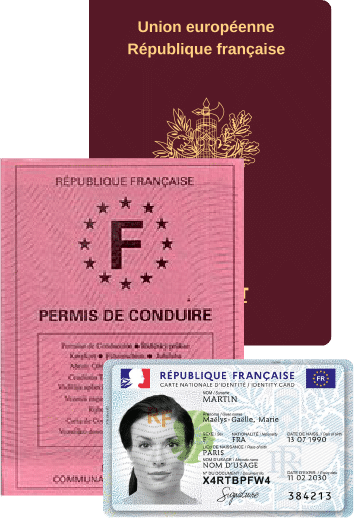

Gültiger Identitätsnachweis nach Wahl (Vorder- und Rückseite) :

- Nationale Identitätskarte (CNI)

- Reisepass

- Aufenthaltstitel

Sowie einen zweiten Identitätsnachweis für Personen mit einem Bankkonto außerhalb des EWR (Europäischer Wirtschaftsraum), der zusätzlich zu den drei vorherigen den Führerschein enthält.

Zum Schluss wird ein Nachweis des Wohnsitzes verlangt, der nicht älter als drei Monate sein darf, zur Auswahl stehen :

- Rechnung (Strom, Gas oder Wasser)

- Rechnung Telefon

- Mietquittung

- Versicherungsnachweis

- Eigentumsurkunde

KYC-Dokumente, die Sie als Unternehmen einreichen müssen

- K-bis-Auszug, der nicht älter als 3 Monate ist

- Kopie der aktuellen Satzung

- Beidseitige Kopie des Ausweisdokuments des gesetzlichen Vertreters des Unternehmens oder des Unterzeichners

- Liste der Mehrheitsaktionäre, die mehr als 25% des Kapitals der Gesellschaft besitzen

Füllen Sie das Formular aus und wir werden uns so schnell wie möglich mit Ihnen in Verbindung setzen.

Sie können entdecken :

- Wie wir auf Ihre Erwartungen, Ihre Problematik und Ihre spezifischen Bedürfnisse eingehen können

- Eine personalisierte Demo, die es Ihnen ermöglicht, die reibungslose Erfahrung zu erleben, die wir bieten

- Kundenfeedback und Fallbeispiele von ähnlichen Unternehmen, die unsere Lösungen integriert haben

- Vorteile, Nutzen und Wert gemäß Ihrem Anwendungsfall