Définition du KYC (Know Your Customer)

Qu'est-ce que le KYC ?

Le KYC, acronyme de « Know Your Customer » (« Connaissance Client » en français), est le processus de vérification et d’authentification des clients des entreprises assujetties à la réglementation LCB-FT pendant et après leur entrée en relation. Le processus implique de collecter des informations spécifiques sur les clients, telles que leur nom complet, leur adresse, leur profession ou leur situation financière mais également de s’assurer qu’ils sont bien ceux qu’ils prétendent être grâce à des outils technologiques de reconnaissance faciale.

Quel est le but du KYC ?

Le KYC permet aux entreprises de :

- Réduire les risques potentiels liés au blanchiment d’argent, au financement du terrorisme et à la fraude financière

- Se conformer aux obligations réglementaires en vigueur (AML5 / LCB-FT)

- Protéger leur réputation en offrant à leurs clients un service hautement sécurisé

- Mieux comprendre sa clientèle, ses besoins et ses préférences, ce qui facilite la personnalisation des offres et l’amélioration globale de l’expérience client

Pourquoi le KYC est obligatoire ?

Le KYC, ou « Know Your Customer », est obligatoire car il joue un rôle crucial dans la prévention de la fraude, du blanchiment d’argent et du financement du terrorisme. Relatif aux exigences réglementaires internationales, notamment celles établies par des organismes tels que le Groupe d’action financière (GAFI), le KYC permet aux institutions financières et à d’autres entreprises réglementées de vérifier l’identité de leurs clients avant de procéder à des affaires avec eux.

Il est obligatoire pour plusieurs secteurs d’activité, notamment les banques, les compagnies d’assurance, les courtiers en bourse, et les entreprises de services monétaires, car ces structures sont souvent utilisées comme canaux pour des activités illégales. En effectuant une identification adéquate de leurs clients, ces institutions peuvent établir un profil pour chaque client et surveiller les transactions inhabituelles ou suspectes, les comparant avec le profil du client pour détecter des écarts.

Procédures KYC : quelles obligations réglementaires ?

Pour être en conformité réglementaire, les entreprises concernées doivent respecter plusieurs obligations répondant à deux objectifs, comme indiqué dans l’article R. 561-12 du CMF.

Le premier objectif vise à recueillir et analyser les éléments d’information nécessaires pour comprendre le client et la nature de la relation d’affaires avec lui. Cela inclut les points suivants :

- Identifier précisément le client (moral ou physique) et sa nature (professionnel ou non)

- Identifier le bénéficiaire effectif

- Établir le profil de risque du client : sa culture et son expérience en matière d’investissement, ses objectifs et modes d’investissement.

- Connaître l’origine et la destination des fonds concernés par les opérations

Le deuxième objectif vise à mettre en place des procédures de remédiation KYC pour s’assurer de la mise à jour de la data collectée pendant toute la durée du partenariat commercial.

En effet, comme stipulé dans l’article R. 561-12, les sociétés concernées doivent recueillir, mettre à jour et analyser “les éléments d’information qui permettent de conserver une connaissance appropriée de leur relation d’affaires”.

En cas d’audit de la CNIL, les établissements professionnels concernés doivent être en mesure de fournir leur registre des activités de traitement, continuellement mis à jour, afin de justifier les points suivants :

- Respect de l’ensemble des normes et obligations LCB-FT en continu

- Respect de la réglementation liée au traitement des infos personnelles (RGPD)

- Respect des obligations de sécurité informatique renforcée

Pour finir, les personnes et établissements professionnels assujettis à la procédure KYC ont l’obligation de signaler tout cas soupçonneux de fraude, blanchiment d’argent ou de financement du terrorisme à l’institution Tracfin, en charge du recueil des déclarations. Ce service de renseignements français est rattaché au ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique.

Les sanctions pénales encourues en cas de non-respect des normes KYC

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) est l’organe de supervision de la banque et de l’assurance. En France, il a le pouvoir de sanctionner les établissements ne respectant pas les normes KYC, allant d’un simple avertissement (“blâme”) à une sanction pécuniaire pouvant atteindre les 100 millions d’euros (ou 10% du CA total). Dans les cas les plus graves, l’ACPR peut prononcer l’interdiction d’exercer. Voici les 4 motifs de sanction :

- Authentification insuffisante des clients

- Soupçons de fraudes, blanchiment d’argent ou financement du terrorisme non déclarés à Tracfin

- Procédure de remédiation KYC (mise à jour des données clients) insuffisante

- Plan d’action de conformité LCB-FT insuffisant

En 2022, l’ACPR a prononcé 7 décisions, pour un total de plus de 14 millions d’euros d’amendes. La grande majorité de ces sanctions concerne le secteur de l’assurance (60%) pour des manquements liés aux obligations KYC.

Webinar

Découvrez en plus en téléchargeant gratuitement notre replay du webinar intitulé « Comment automatiser le contrôle des justificatifs client lors d’un processus KYC ? »

Qui est soumis au KYC ?

Les entités soumises à l’obligation KYC couvrent une large gamme de secteurs d’activité, principalement dans le domaine financier et les secteurs réglementés. Cela inclut les banques, les caisses d’épargne, les institutions de crédit ou encore les assurances qui doivent toutes se conformer strictement aux procédures de vérification d’identité.

L’article L561-2 du Code Monétaire et Financier liste l’ensemble des “personnes assujetties aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme”. En voici un résumé, listé par industrie :

Banques et services financiers

- Organismes et institutions bancaires

- Établissements de paiement

- Établissements de monnaie électronique

- Établissements de crédit

- Entreprises d'investissement

- Banque de France

- Personnes acceptant des paiements en espèces ou au moyen de monnaie électronique

- Changeurs manuels

- Émetteurs de jetons de cryptomonnaie

Assurances et santé

- Entreprises mentionnées dans le code des assurances

- Mutuelles

- Fonds de retraite professionnelle supplémentaire

- Intermédiaires d'assurance

Jeux d'argent

- Opérateurs de jeux ou de paris autorisés

Personnes se livrant à aux activités suivantes dont les transactions sont supérieures ou égales à 10 000 euros

- Commerce de métaux précieux ou de pierres précieuses

- Négoce d’œuvres d'art et d’antiquités

- Vente volontaire de meubles aux enchères publiques

- Location de biens immeubles (loyer supérieur ou égal à 10 000 euros)

Autres industries

- Experts-comptables

- Commissaires aux comptes

- Avocats, notaires, administrateurs judiciaires et mandataires judiciaires

- Agents sportifs

- Caisses des règlements pécuniaires des avocats

- Greffiers des tribunaux de commerce

Quand faire un KYC ?

Voici une liste non exhaustive des situations dans lesquelles il est obligatoire de faire un KYC :

- Ouverture de compte : Lorsqu’un nouveau client souhaite ouvrir un compte, par exemple auprès d’une banque ou d’une plateforme de trading, la procédure KYC est obligatoire afin de vérifier son identité et d’établir un partenariat commercial fiable.

- Transactions financières supérieures ou égales à 10 000 euros : Cela permet de se conformer aux normes LCB-FT en identifiant les personnes impliquées dans ces opérations.

- Remédiation KYC : Actualiser et rectifier les fiches de clients existants lorsque certaines de ses informations sont manquantes, incorrectes ou obsolètes afin de rester en conformité avec les réglementations LCB-FT.

- Réalisation d’opérations sensibles : Certaines transactions spécifiques, telles que l’ouverture d’un compte bancaire offshore ou l’échange de grandes quantités de devises, nécessitent une vérification réglementaire stricte pour prévenir les abus et assurer la traçabilité des flux monétaires.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

Comment effectuer un KYC ? Processus en 5 étapes

Pour mettre en place un processus KYC, il est nécessaire de suivre 5 étapes afin d’assurer une vérification précise et fiable des clients :

Collecte et vérification des données clients

Compréhension de la relation d'affaires

Évaluation des risques

- Est-il une personne politiquement exposée (PPE) ?

- Dirige t-il une société qui présente un risque élevé de criminalité financière ?

- Cherche t-il à réduire ses obligations fiscales de manière suspecte ?

- Est-il intéressé par un service considéré comme étant à haut risque ?

Mise à jour des données clients : la remédiation KYC

Conservation des données

La première étape du processus KYC consiste à collecter des données sur vos clients potentiels puis de les vérifier. L’objectif est alors de créer un dossier KYC contenant les documents KYC essentiels du client ainsi que certaines de ses informations personnelles. Si ce dernier est un individu, vous devez à minima demander son nom complet, son adresse, sa date et son lieu de naissance ainsi que son pays de résidence. Pour compléter ces renseignements et en vérifier l'exactitude, vous devrez également collecter des documents KYC tels que la CNI et le justificatif de domicile. Afin d’automatiser ce processus, il est recommandé d’utiliser des solutions de vérification par IA telles que Netheos ID qui permet, en 3 secondes, un contrôle complet en 4 points : qualité, type, cohérence et authenticité du document. Pour certaines entreprises fortement réglementées telles que les banques, l'assurance ou la crypto, une 2ème étape consiste à s'assurer de l'authenticité de leurs clients en comparant la photo de leur document d'identité avec leur visage grâce à l'utilisation d'outils de reconnaissance faciale telle que la technologie Facematch de Netheos.

Lors de cette étape, vous devez comprendre pourquoi le client souhaite utiliser vos produits ou services et comment il a l'intention de les utiliser. Vous devez collecter des renseignements sur les types, la taille et la fréquence des transactions prévues ainsi que sur les pays impliqués dans ces transactions. Cette compréhension vous aidera à détecter toute activité suspecte potentiellement liée au blanchiment d'argent.

La prochaine étape consiste à évaluer le niveau de risque posé par chaque client. Pour ce faire, vous devrez être en mesure de répondre à différentes questions. En voici des exemples :

Les informations sur les clients changent avec le temps, il est donc obligatoire de revoir et de mettre à jour régulièrement les données KYC pour garantir leur exactitude. C’est ce qu’on appelle la remédiation KYC. Pour vous donner un exemple, si en raison d’un nouveau poste ou d’une nomination un client devient dirigeant d’un business présentant un haut risque de criminalité financière, vous devrez mettre à jour son niveau de risque et collecter des infos supplémentaires.

Selon les réglementations en vigueur, les entités assujetties doivent conserver les documents KYC pendant un certain nombre d'années après la fin de la relation d'affaires. En France, la durée de conservation des données relatives aux obligations de vigilance est fixée par la loi à 5 ans.

Quelles solutions KYC choisir ?

Les solutions d'automatisation KYC de Netheos

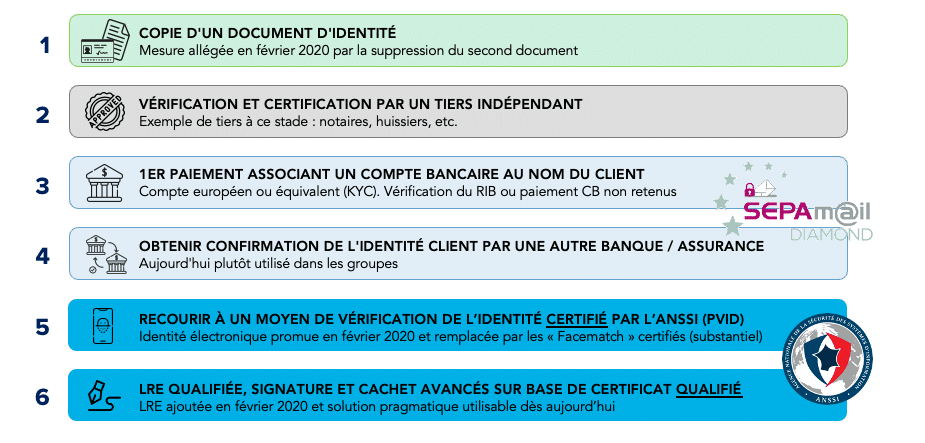

Pour être conformes à la 5ème Directive LCB-FT (AML5), les solutions KYC doivent répondre à 2 des 6 mesures de vigilance complémentaires.

Choisir une solution KYC dépend de plusieurs critères tels que la sécurité, la conformité ou l’expérience utilisateur. Les solutions de vérification d’identité de Netheos sont 100% conformes LCB-FT. Grâce à une technologie propriétaire de reconnaissance faciale (appelée ®Facematch) basée sur des algorithmes en IA de dernière génération, nos solutions sont les plus fluides du marché, vous garantissant un taux de conversion maximal ! En fonction de votre besoin en termes de sécurité et de conformité, vous pouvez choisir entre 3 solutions.

Netheos ID+

Solution historique la plus utilisée par nos clients. Notre technologie de reconnaissance faciale ®Facematch Photo permet de supprimer le risque d’usurpation d’identité. Le parcours entièrement guidé offre un très haut taux de conversion avec un temps moyen de complétion de 48 secondes.

Usage : Processus KYC d’onboarding client simple, sans fort besoin de conformité

Conformité LCB-FT : Si associée à une solution SEPAm@il diamond

Netheos ID FAST

La version Vidéo de notre technologie de reconnaissance faciale ®Facematch permet, en plus de supprimer le risque de fraude, de simplifier l’intégralité du parcours utilisateur : le taux de conversion est maximisé avec un temps de complétion de moins de 40 secondes, offrant la meilleure expérience utilisateur du marché.

Usage : Signature Électronique Qualifiée (QES), processus KYC d’onboarding client fluide

Conformité LCB-FT : Si utilisée pour de la Signature Électronique Qualifiée (QES)

Netheos ID MAX

Parcours de vérification d’identité à distance en cours de certification PVID par l’ANSSI pour répondre aux obligations légales imposées à certains secteurs. Le parcours PVID de Netheos c’est l’alliance de l’IA et d’experts humains, disponibles 24/7 et basés en France, avec un parcours de bout-en-bout en moins de 2 minutes.

Usage : Parcours PVID

Conformité LCB-FT : Solution auditée et certifiée par l’ANSSI, 100% conforme LCB-FT.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

Les documents et informations à collecter pour un dossier KYC complet

L’article R. 561-12 du CMF impose aux établissements professionnels assujettis de “recueillir et analyser les éléments d’information nécessaire à la connaissance de l’objet et de la nature de la relation d’affaires” afin se conformer au règlement LCB-FT. Pour obtenir ces informations, les entreprises utilisent des formulaires ou fiches KYC, complétés par la collecte de documents KYC. Ces infos clients permettent de constituer un dossier KYC complet.

Formulaires KYC : quelles sont les informations fondamentales à collecter ?

L’onboarding client digital est le processus permettant d’accueillir et d’intégrer de nouveaux clients au sein d’une entreprise. Au centre de ce processus figure l’étape du KYC pendant laquelle les établissements sujets doivent identifier les clients. Que la collecte de leur data se fasse par le biais d’un formulaire KYC en ligne ou d’une fiche en version papier, les informations essentielles à collecter sont généralement les mêmes. Elles se divisent en deux, selon la nature du client : physique ou morale.

Personne physique

- Civilité

- Nom complet (nom et prénom)

- Nom de jeune fille (le cas échéant)

- Date de naissance

- Adresse postale complète

- Téléphone actif (portable ou fixe)

- Adresse email

- Pays de résidence

- Nationalité

- Profession

- Employeur

- Secteur d’activité

À cela s’ajoute des renseignements pour les PPE (Personnes Politiquement Exposées), à savoir l’exercice (du souscripteur ou d’un membre direct de sa famille) au cours des 12 derniers mois d’une fonction politique, juridictionnelle ou administrative importante.

Enfin, les sociétés sont tenues de collecter des infos sur la situation financière de l’individu ainsi que son objectif d’investissement :

- Revenu net annuel du foyer fiscal

- Nature des revenus

- Patrimoine financier et immobilier

- Emprunts en cours

- Objectifs et horizon de placement

- Capacité du degré de risque à supporter

- Expérience de l’investisseur

- Test de culture et compréhension financière du client

Personne morale

- Dénomination sociale

Forme juridique (SA, SARL, SAS, EURL…) - Nom du représentant légal

- Numéro de SIRET

- Code APE

- Libellé de l’activité

- Adresse du siège social

- Téléphone

- Adresse email

Les documents KYC à fournir en tant personne physique

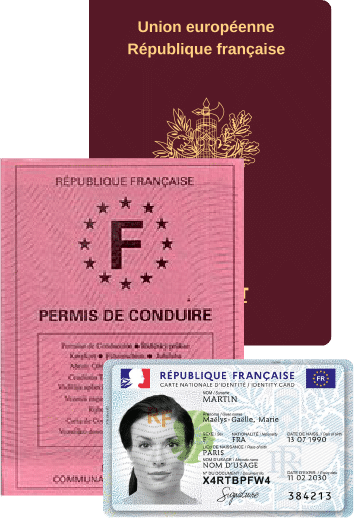

Justificatif d’identité en cours de validité au choix (recto-verso) :

- Carte Nationale d’Identité (CNI)

- Passeport

- Titre de séjour

Ainsi qu’un 2ème justificatif d’identité pour les personnes ayant un compte bancaire hors EEE (Espace Economique Européen), incluant en plus des 3 précédents le permis de conduire

Pour finir, il est demandé un justificatif de domicile de moins de 3 mois au choix :

- Facture (électricité, gaz ou eau)

- Facture Téléphone

- Quittance de loyer

- Attestation d’assurance

- Titre de propriété

Les documents KYC à fournir en tant qu'entreprise

- Extrait K-bis de moins de 3 mois

- Copie des statuts à jour

- Copie recto-verso du document d’identité du représentant légal de l’entreprise ou du signataire

- Liste des actionnaires majoritaires détenant plus de 25% du capital de la société

Remplissez le formulaire et nous prendrons contact avec vous dans les plus brefs délais.

Vous pourrez découvrir :

- Comment nous pouvons répondre à vos attentes, votre problématique et vos besoins spécifiques

- Une démo personnalisée, vous permettant d’apprécier l’expérience fluide que nous proposons

- Des retours clients et des cas d’entreprises similaires qui ont intégré nos solutions

- Les avantages, bénéfices et valeur selon votre cas d’usage