Définition de la vérification d'identité

C'est quoi la vérification d'identité ?

La vérification d’identité est un processus de validation et de confirmation de l’authenticité d’une identité fournie par un individu. Il vise à s’assurer que les informations personnelles fournies correspondent effectivement à l’identité réelle de la personne. Ce processus peut être effectué dans divers contextes, tels que l’accès à des services en ligne, les transactions financières, les déplacements internationaux et les procédures d’identification légales.

La vérification d’identité est cruciale pour garantir la sécurité, la confidentialité et la confiance dans les interactions en ligne ou hors ligne. Elle permet de prévenir les fraudes, le vol d’identité et l’utilisation abusive des données personnelles. En utilisant différentes méthodes et technologies (telles que la reconnaissance faciale, l’utilisation de bases de données publiques ou privées), la vérification d’identité permet de comparer et corroborer les informations fournies pour assurer une validité et une intégrité maximales.

Quelle est la différence entre un contrôle d'identité et une vérification d'identité ?

Si ces deux termes sont souvent utilisés de manière interchangeable, ils possèdent néanmoins une nuance significative. En effet, le contrôle d’identité est, quant à lui, une pratique spécifique qui consiste à procéder à la vérification des pièces justificatives et des informations relatives à l’identité d’une personne dans le cadre d’une procédure légale. Cette procédure est généralement réalisée par des autorités compétentes telles que les forces de l’ordre (police judiciaire, agent de police, agents de sécurité…) après des infractions ou quand la loi l’oblige. Par exemple, l’article 78.2 du code de procédure pénale stipule que les douaniers sont habilités à contrôler l’identité des voyageurs aux frontières de l’espace Schengen “en vue de vérifier le respect des obligations de détention, de port et de présentation des titres et documents prévues par la loi”.

Ce contrôle s’effectue généralement sur le lieu de l’infraction (sur la route, dans un lieu public…) par les forces de l’ordre, au poste de police par un Officier de la Police Judiciaire (OPJ) avec une durée maximum de 4 heures lorsque vous refusez ou vous êtes dans l’impossibilité de justifier votre identité, ou aux différents points de contrôle aux frontières par les agents de la douane.

Le contrôle d’identité peut prendre différentes formes, selon le contexte dans lequel il s’inscrit. Parmi les méthodes couramment utilisées figurent la demande de présentation de pièces officielles (carte d’identité, passeport), la comparaison des empreintes digitales ou encore l’utilisation de technologies modernes telles que la reconnaissance faciale.

La différence entre un contrôle d’identité et une vérification d’identité peut donc se résumer ainsi :

- Le contrôle d'identité est généralement effectué par les autorités compétentes (police judiciaire, douaniers, etc…) et se concentre sur la conformité légale.

- La vérification d'identité peut être réalisée par différentes entités telles que des entreprises privées ou des plateformes sur internet et vise à authentifier l'identité déclarée en utilisant diverses méthodes et technologies.

Qui a le droit de vérifier ou de contrôler mon identité ?

Qui peut faire une vérification d’identité ?

Les entreprises fortement réglementées comme les banques ou les institutions financières ont l’obligation légale de vérifier l’identité de leurs clients et futurs clients : c’est ce qu’on appelle le KYC (Know Your Customer). Dans un objectif de lutte contre la fraude, le blanchiment d’argent et le financement du terrorisme, cette démarche est donc obligatoire : vous ne pourrez par exemple pas ouvrir un compte en banque en ligne sans que la banque vérifie au préalable votre identité. Pour les entreprises qui ne sont pas sujettes au KYC, vérifier l’identité est une démarche qui a pour principal objectif de lutter contre la fraude et/ou d’automatiser les fastidieux processus papiers. En effet, des technologies par Intelligence Artificielle permettent aujourd’hui de simplifier et sécuriser la démarche du côté entreprise comme du côté client.

Qui peut faire un contrôle d’identité ?

Seuls les Officiers de Police Judiciaire (OPJ), les agents de police judiciaire sous la responsabilité des OPJ, certains OPJ adjoints et les douaniers (sous certaines conditions) sont habilités à contrôler votre identité.

À noter que les policiers municipaux peuvent relever votre identité lorsqu’ils constatent une contravention mais ne sont pas habilités à contrôler votre identité. En d’autres termes, ils peuvent vous demander vos papiers d’identité pour compléter l’avis de contravention mais ne peuvent pas contrôler votre identité.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

Comment vérifier une pièce d'identité en ligne ? Étapes et processus

Étapes de vérification d'une carte nationale d'identité

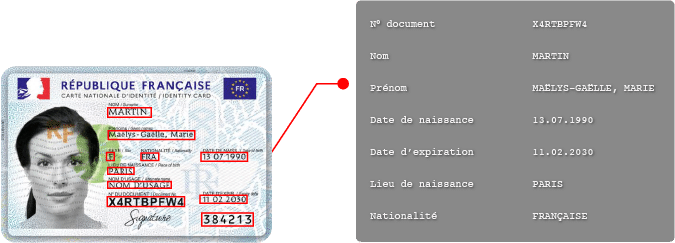

Vérifier une carte d'identité française

Pour vérifier une pièce d’identité à distance, plusieurs étapes et processus sont nécessaires. Voici les 6 étapes dans le cadre d’une souscription à un service sur internet :

- Capture/numérisation du document d’identité : La première étape consiste à capturer ou numériser le document d’identité pour obtenir une version électronique exploitable. Cela peut se faire par le biais d’un scanner, d’un appareil photo ou même via une app mobile dédiée.

- Vérification de la recevabilité : Une fois la capture numérique du document effectuée, il est important de réaliser une vérification de la recevabilité pour s’assurer de la qualité de l’image. Cette analyse permet de valider la lisibilité du document en prenant en compte des critères tels que la luminosité et les éventuels flous. De plus, il est essentiel de vérifier que le type de document (CNI, passeport…) correspond bien à ce qui a été demandé par les services concernés (banques, assurances…).

- Extraction des données : La troisième étape consiste à extraire les données présentes sur le document d’identité grâce à la reconnaissance optique des caractères (OCR). Cette technologie permet de convertir les caractères présents sur l’image en texte exploitable par des algorithmes.

- Validation des données : Une fois les données extraites, il est primordial de les valider en procédant à une analyse minutieuse. Cela implique notamment de vérifier la conformité de la Machine Readable Zone (MRZ) du document et de comparer ces informations avec les données visuelles elles-mêmes. Cette étape assure l’intégrité des renseignements contenus dans le document d’identité.

- Contrôle de l’authenticité du document : La cinquième étape consiste à réaliser un contrôle approfondi de l’authenticité du document. Cela comprend l’analyse de la conception générale du document, des éléments de sécurité optiques tels que les hologrammes, les filigranes, mais également la vérification des anomalies potentielles au niveau des polices, de la photo et des tons et couleurs utilisés.

- Contrôle de la cohérence du document : Enfin, la dernière étape est le contrôle de la cohérence du document par rapport aux informations fournies par l’utilisateur. Il s’agit de vérifier que les données présentes sur le document correspondent bien aux renseignements transmis par l’utilisateur, par le biais d’un formulaire par exemple. Ce contrôle permet d’éviter les fraudes ou les manipulations intentionnelles.

Vérifier une carte d'identité italienne

Le processus de vérification d’une CNI italienne est en principe similaire à celui des cartes d’identité françaises. Ainsi, les 6 étapes listées plus haut sont identiques pour les 2 pièces d’identité. Cependant, si le processus est similaire, les éléments de sécurité à contrôler sont eux différents. En effet, chaque document d’identité possède ses propres caractéristiques sécuritaires (les micros perforations pour le passeport français, la police à chasse fixe pour les CNI de 1994, le 2D-Doc des CNI de 2021…). Ainsi, si les pipelines modulaires auto génératifs RAD/LAD (i.e. le processus de reconnaissance et lecture de document par IA s’auto-génère : à chaque étape d’analyse, il récupère automatiquement de nouvelles informations sur le document) sont identiques pour les pièces d’identité françaises et italiennes, les points de contrôle (notamment au niveau de la vérification de l’authenticité) sont différents.

Comment faire pour vérifier l'authenticité d'un document d'identité (passeport, cni, titre de séjour...) ?

- Examiner les caractéristiques de sécurité : La plupart des pièces d’identité officielles, tels que les passeports ou les cartes d’identité, comportent des éléments de sécurité visuels intégrés pour prévenir la contrefaçon. Vous pouvez utiliser une loupe ou une source de lumière pour examiner les détails tels que les motifs de sécurité, l’hologramme, la micro-impression ou encore l’encre réactive aux UV.

- Vérifier le papier et l’impression : Examinez attentivement le papier utilisé pour le document d’identité. La texture et la consistance du papier peuvent donner un indice sur son authenticité. De plus, vérifiez la qualité de l’impression en regardant les textes et images sur le document. Les erreurs d’impression, comme des lignes floues ou des décalages, peuvent indiquer un faux document.

- Examiner les éléments variables : Les documents officiels comportent souvent des éléments variables tels que la photographie du titulaire, sa signature, ou encore des informations personnelles qui varient d’un individu à l’autre. Assurez-vous que ces éléments sont correctement alignés et correspondent à ceux fournis par l’autorité émettrice.

- Vérifier avec une source fiable : Certaines autorités gouvernementales proposent des bases de données sur internet qui permettent de vérifier l’authenticité des justificatifs d’identité en entrant le numéro du document. Utilisez ces ressources pour confirmer si le document présenté est valide et n’a pas été signalé comme perdu ou volé.

- Faire appel à un expert : Si vous avez des doutes sur l’authenticité d’un document d’identité, vous pouvez également consulter un expert en la matière. Certaines professions, comme les agents de police ou les spécialistes de la fraude, ont une expertise dans ce domaine et peuvent vous aider à vérifier le document. Aussi, des services experts comme Netheos utilisent l’Intelligence artificielle pour contrôler l’authenticité de l’ensemble des pièces d’identité avec encore plus de précision que l’humain.

Comment vérifier la validité d'une carte d'identité ?

Pour vérifier la validité d’une carte d’identité et s’assurer de sa conformité, plusieurs mesures peuvent être prises :

- Vérifiez que la pièce d’identité n’est pas périmée. La date d’expiration doit être visible et cette dernière ne doit pas être dépassée. Pour rappel, la CNI est valide 10 ans ou 15 ans : tout dépend de sa date de délivrance et de votre situation à cette époque. Ainsi, si votre carte d’identité vous a été délivré :

- Avant 2014 et que vous étiez majeur au moment de sa délivrance, la durée de validité de votre CNI est étendue de 5 ans (elle passe de 10 ans à 15 ans).

- Avant 2014 et que vous étiez mineur au moment de sa délivrance, la durée de validité de votre CNI est de 10 ans (La date d'expiration est celle qui figure sur la carte.)

- Après 2014 et que vous avez reçu l’ancien modèle de CNI (plastifiée bleue), la durée de validité de votre CNI est étendue de 5 ans (elle passe de 10 ans à 15 ans).

- Après 2014 et que vous avez reçu le nouveau modèle de CNI (format CB), la durée de validité de votre CNI est de 10 ans

- Contrôlez l’état général du document. Elle ne doit pas être pliée, déchirée ou endommagée de quelque manière que ce soit.

- Assurez-vous que les indications sur le document d’identité soient lisibles. Une attention particulière doit être portée aux informations essentielles telles que le nom, le prénom et la date de naissance du titulaire. Ces éléments doivent être clairement visibles et exempts de toute rature ou altération.

Pour les professionnels spécialisés dans la vérification des cartes d’identité, il existe également des dispositifs technologiques tels que les scanners ou les lecteurs optiques qui permettent de confirmer l’intégrité de la carte ainsi que l’authenticité des données qui y sont inscrites.

Découvrez en plus en téléchargeant gratuitement notre replay du webinar intitulé « Souscription en ligne : automatisez le contrôle des pièces justificatives de vos clients grâce à l’IA »

Webinar

La technologie OCR pour vérifier les documents d'identité

Qu'est-ce que l'OCR ? Définition

L’OCR, ou Reconnaissance Optique de Caractères, est une technologie qui permet de convertir du texte imprimé (tels que ceux inscrits sur un document d’identité) ou écrit à la main en texte électronique. Cette conversion est réalisée grâce à l’utilisation de techniques avancées en traitement d’image et en Intelligence Artificielle.

Ainsi dans le cas de la vérification de la CNI, l’OCR va permettre de convertir les données visuelles du document capturé ou de sa photocopie telles que le nom, la date de naissance, la date de péremption ou la MRZ en données textuelles numériques et éditables. Ainsi, le nom Martin d’une CNI va pouvoir être correctement décomposé en plusieurs lettres lisibles : M-a-r-t-i-n.

Pour vous donner une image, l’OCR fonctionne exactement comme les yeux et le cerveau d’un humain :

- Lorsque vous regardez une pièce d’identité, vos yeux vont transmettre une information visuelle brute au cerveau. Le cerveau va alors recevoir et analyser l’information visuelle pour la transformer en information compréhensible pour l’humain : du texte, des lettres, une image…

- L’OCR fonctionne de la même manière, sauf que les yeux et le cerveau sont remplacés par 2 IA : la première IA va convertir une image brute (la zone de texte d’une CNI) en un signal compréhensible par une 2ème IA qui se chargera de lui donner du sens (texte, lettres éditables au format numérique).

Cette technologie a originellement été développée dans le but de faciliter la recherche et l’indexation des documents papier, permettant ainsi une recherche textuelle en son sein. Cependant, elle offre également des applications pratiques dans le domaine de la vérification et du contrôle d’identité.

En effet, grâce à l’OCR, il est possible d’automatiser le processus de vérification d’identité en numérisant des pièces d’identité telles que les CNI, les passeports, les permis de conduire ou les titres de séjour. Les informations contenues dans ces justificatifs, telles que le nom, la date de naissance ou encore le numéro d’identification sont alors extraites automatiquement par l’algorithme OCR.

Cette automatisation permet une vérification plus rapide et plus fiable des informations contenues dans le document d’identité. De plus, elle réduit les erreurs humaines liées à une saisie manuelle incorrecte.

Comment fonctionne l'OCR ? Cas de la vérification d'une CNI

L’extraction des données d’un document d’identité, tel qu’une carte nationale d’identité (CNI), par la technologie OCR (Optical Character Recognition) comprend plusieurs étapes techniques importantes, chacune utilisant des techniques avancées en Deep Learning. Voici une liste exhaustive des étapes clés impliquées dans ce processus :

- Localisation de la CNI dans l’image : l’objectif est de supprimer l’arrière-plan de la photo présentant la CNI pour ne garder qu’elle sur l’image.

- Annulation des déformations géométriques : la capture d’une pièce d’identité par la caméra d’un téléphone portable par exemple n’est jamais complètement droite. L’image de la CNI est alors souvent “déformée”, verticalement, horizontalement ou en profondeur. L’objectif est alors d’annuler et corriger les déformations géométriques pour mettre à plat la CNI.

- Localisation des zones de texte du document : l’objectif est de repérer les zones de données (MRZ, nom, date…) dans la photo de la CNI.

- Lecture du texte du document : l’OCR va alors pouvoir extraire et convertir les données pixelisées de la carte en données textuelles numériques.

C’est quoi la bande MRZ ?

La bande MRZ, également connue sous le nom de Zone de Reconnaissance de Caractères Machine (MRZ pour Machine-Readable Zone en anglais), est une zone présente sur les passeports, les cartes d’identité et autres pièces officielles. Elle est située généralement au bas de la page d’identification.

Il s’agit d’une section spéciale qui contient certaines informations clés en format machine lisible. Ces informations sont encodées sous forme de caractères alphanumériques qui peuvent être facilement traités par des systèmes automatisés tels que les scanners ou les logiciels de reconnaissance optique des caractères (OCR).

La bande MRZ est divisée en plusieurs lignes, chacune fournissant des détails spécifiques sur l’identité du titulaire du document. Typiquement, la première ligne comprend le pays émetteur du document, tandis que la deuxième contient le numéro de document et la date d’expiration. La troisième est quant à elle utilisée pour stocker le nom et le prénom.

Les données contenues dans la bande MRZ sont cruciales pour l’authentification et la vérification des identités. Elles permettent aux systèmes automatisés de lire rapidement et avec précision les informations essentielles nécessaires à la vérification d’une identité.

Les solutions de vérification d'identité à distance

Netheos, une expertise IA et humain au service de la vérification d'identité

Netheos est le centre d’excellence d’intelligence artificielle du groupe Namirial, avec une expertise particulière dans le domaine de la vérification d’identité depuis 2004.

L’entreprise montpelliéraine propose aujourd’hui d’un ensemble de solutions en mode SaaS pour ses clients (i.e. La Banque Postale, CDC Habitat, Floa Bank, Infogreffe, CNP Assurances et bien d’autres…) avec deux objectifs clairs :

- Simplifier et sécuriser les processus d’identification pour les entreprises et leurs clients

- Supprimer totalement le risque de fraude

Pour cela, Netheos s’appuie sur une alliance stratégique entre des technologies de pointes en Intelligence Artificielle et une équipe interne d’experts de la lutte contre la fraude, formés par des spécialistes (douaniers, police aux frontières, imprimerie nationale).

Voici les 4 solutions de vérification d’identité de Netheos :

- Netheos ID : La solution destinée aux entreprises n’ayant pas ou peu de contraintes réglementaires. Analysez en 3 secondes toutes les pièces d’identité grâce à une intelligence artificielle fiable, rapide, et constante, à 95% sans vérification humaine.

- Netheos ID+ : Supprimez le risque d’usurpation d’identité avec notre technologie de reconnaissance faciale ®Facematch Photo ! Le parcours entièrement guidé vous fait bénéficier d’un très haut taux de conversion avec un temps moyen de complétion de 48 secondes.

- Netheos ID FAST : Cette solution vous permet de lutter contre l’usurpation d’identité et de bénéficier du plus haut taux de transformation grâce à notre solution de vérification d’identité avec reconnaissance faciale ®Facematch Vidéo en moins de 40 secondes offrant la meilleure expérience utilisateur du marché. Cette solution de vérification d’identité à distance est particulièrement destinée au parcours de Signature Électronique Qualifiée (QES) certifiée eIDAS.

- Netheos ID MAX : Vérifiez l’identité à distance grâce à notre parcours en cours de certification PVID par l’ANSSI. L’alliance de l’IA et de l’humain, disponible 24/7 et basé en France, avec un parcours de bout-en-bout en moins de 2 minutes. Cette solution de vérification d’identité à distance est destinée au parcours PVID certifié par l’ANSSI.

Prenez rendez-vous avec l’un de nos experts pour explorer comment les solutions Netheos vous permettent de vérifier l’identité de vos utilisateurs, en tout sécurité et sans perdre en conversion.

C'est quoi l'application France Identité ?

France Identité est une solution numérique développée par les autorités françaises pour faciliter la vérification et le contrôle d’identité. Elle permet aux citoyens français de stocker leurs informations d’identité dans un format électronique sécurisé et de les partager avec des tiers de manière confidentielle.

La solution France Identité propose une gamme de fonctionnalités permettant aux utilisateurs de gérer facilement et efficacement leur identité numérique. Les utilisateurs peuvent y stocker la version numérisée de leurs documents d’identité (CNI ou passeport), leur permettant d’y accéder rapidement et facilement à tout moment, sans avoir à se préoccuper de les égarer ou de les endommager. De plus, France Identité utilise des mécanismes avancés de cryptage et d’authentification pour garantir la confidentialité et la sécurité des données. Cela garantit que seules les personnes autorisées ont accès aux informations personnelles stockées.

L’une des principales utilisations de France Identité est la vérification d’identité lors de transactions sur internet ou lors d’échanges avec des organisations tierces nécessitant une identification fiable. Par exemple, lorsqu’un utilisateur souhaite ouvrir un compte bancaire sur internet, il peut utiliser l’application pour partager ses informations d’identité avec la banque de manière sécurisée et sans avoir à fournir de copies papier.

Utilisation et cas d'usage de la vérification d'identité

La vérification d’identité est principalement utilisée par les entreprises du secteur public et privé dans deux cas de figures : répondre à une obligation réglementaire de connaissance du client (KYC) et/ou simplifier, automatiser et sécuriser un processus d’entrée en relation. Voyons ensemble ses cas d’usage par industrie.

Répondre aux obligations KYC de vérification d'identité

Dans le cadre d’un processus KYC (Know Your Customer), la vérification d’identité est un élément essentiel et une obligation légale pour les industries telles que les banques, les assurances et le secteur des crypto-monnaies. Elle permet de s’assurer de l’identité réelle des clients et de lutter contre les activités illicites telles que le blanchiment d’argent ou le financement du terrorisme (règlement LCB-FT).

Banques

- L'ouverture d'un compte bancaire : s'assurer que l'individu souhaitant ouvrir un compte est bien la personne qu'il prétend être.

- Obtention d'un crédit : minimiser les risques liés au blanchiment d'argent ou à la fraude.

- Transactions internationales : lorsque des fonds sont transférés entre différentes juridictions.

Crypto-monnaie

- Vérification des utilisateurs sur les plateformes d'échange avant qu'ils puissent effectuer des transactions importantes afin de se conformer aux réglementations en vigueur. Une vérification d’identité sur Binance est par exemple obligatoire.

- Lors des ICO (Initial Coin Offering) : garantir la transparence et la légalité de l'opération.

- Wallets (portefeuilles) : garantir la sécurité des actifs numériques stockés et empêcher le vol ou la perte causés par un accès non autorisé.

Assurances

- Souscription de polices d'assurance : que ce soit pour l'assurance automobile, habitation ou médicale, permet d’évaluer leur profil de risque et déterminer les tarifs appropriés.

- Traitement des réclamations : s'assurer que les demandeurs sont bien les bénéficiaires légitimes des indemnisations.

Utilisation par industrie de la vérification d’identité sans KYC

Éducation

- Participation à des examens sur internet

- Inscription au service scolarité (école de commerce, université...)

Services à distance

- Vérification de l’âge des utilisateurs (dans le cas des sites pornographiques par exemple)

Transports

- Check-in des voyageurs avant leur arrivée à l’aéroport

Santé

- Accès aux dossiers médicaux

- Prescription électronique

Économie collaborative (Airbnb, Uber...)

- Vérification de l’identité Airbnb des hôtes et des voyageurs : garantir la sécurité et la confiance entre les parties avant une transaction

- Contrôles liés au paiement afin de s'assurer que la CB utilisée pour la réservation correspond à l'identité de l'utilisateur

- Vérification de l’identité des conducteurs sur Blablacar ou Uber

Vérification d'identité et conformité réglementaire

La connaissance client (KYC) : une obligation légale

La connaissance client ou Know Your Customer (KYC) en anglais est la procédure que les entreprises des secteurs réglementés comme les banques, les institutions financières, les assurances ou encore l’immobilier doivent réaliser pour vérifier l’identité des personnes avant d’initier une démarche commerciale avec elles. Concrètement, le KYC est le processus légal de vérification d’identité qui permet aux entreprises de s’assurer que la personne demandeuse est bien celle qu’elle prétend être. Cette démarche est régie par la loi : les réglementations AML5 (5ème directive européenne LCB-FT) et eIDAS.

Un outil de lutte contre la fraude

Toujours en lien avec le processus KYC, la vérification d’identité a pour objectif premier de lutter contre les fraudes (financières, documentaires et identitaires) et le blanchiment d’argent et le financement du terrorisme (LCB-FT).

À l’ère du tout numérique, des outils de vérification d’identité à distance telles que les 4 proposées par Netheos permettent de supprimer intégralement le risque de fraude financière, sociale, identitaire ou documentaire grâce aux technologies par Intelligence Artificielle combinées, pour les solutions les plus sécurisées, à un service d’experts anti-fraude disponible 24/7 et basé en France.

Remplissez le formulaire et nous prendrons contact avec vous dans les plus brefs délais.

Vous pourrez découvrir :

- Comment nous pouvons répondre à vos attentes, votre problématique et vos besoins spécifiques

- Une démo personnalisée, vous permettant d’apprécier l’expérience fluide que nous proposons

- Des retours clients et des cas d’entreprises similaires qui ont intégré nos solutions

- Les avantages, bénéfices et valeur selon votre cas d’usage